Das Finanzministerium wollte die deutsche Wirtschaft ab 2024 mit über 6 Mrd. Euro entlasten und hat am 12.07.2023 den Entwurf eines “Gesetz zur Stärkung von Wachstumschancen, In…

Das Finanzministerium wollte die deutsche Wirtschaft ab 2024 mit über 6 Mrd. Euro entlasten und hat am 12.07.2023 den Entwurf eines “Gesetz zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness” (sog. Wachstumschancengesetz, kurz: „WCG“) auf der Homepage veröffentlicht, vgl. Abschnitt I. Das Bundeskabinett hat am 30.08.2023 dann den Regierungsentwurf für das WCG beschlossen, vgl. Abschnitt II. Nachdem der Finanzausschuss des Bundesrats seinen Vorschlag für die Stellungnahme des Bundesrats vorgelegt hat (vgl. Abschnitt III), liegt diese seit dem 20.10.2023 vor, vgl. Abschnitt IV. Am 17.11.2023 hat nun der Bundestag das WCG beschlossen, vgl. Abschnitt V. Bei den Ländern stößt es aber auf deutliche Kritik. Sie monieren, dass sie und die Kommunen die steuerlichen Entlastungen zu zwei Dritteln zu tragen hätten. Nachdem der Bundesrat in seiner Sitzung am 22.03.2024 dem Ergebnis des Vermittlungsausschusses zugestimmt hatte, wurde das Gesetz dann schließlich doch noch am 27.03.2024 im Bundesgesetzblatt veröffentlicht. Somit ist auch dieses Gesetzgebungsverfahren abgeschlossen und das sog. WCG ist in Kraft.

Klarheit wird dann also erst mit Ende des Gesetzgebungsverfahrens herrschen. Da das Gesetzesvorhaben sehr umfangreich ist, werden hier nicht alle Detail-Regelungen dargestellt. Hervorzuheben sind folgende Maßnahmen:

I. Referentenentwurf

Abzugs‑, Frei- und Pauschbeträge:

- Die Grenze für geringwertige Wirtschaftsgüter (GWG-Grenze) soll von derzeit 800 Euro auf 1.000 Euro angehoben werden.

- Die Wertgrenze für sog. Sammelposten soll auf 5.000 Euro angehoben und der Abschreibungszeitraums auf drei Jahre verkürzt werden.

- Die Sonderabschreibung nach § 7g Abs. 5 EStG soll auf 50 Prozent erhöht werden.

- Die Freigrenze für den Quellensteuereinbehalt bei Vergütungen für Rechteüberlassungen soll von 5.000 Euro auf 10.000 Euro (§ 50c Absatz 2 Satz 1 Nr. 2 EStG‑E) erhöht werden.

- Die Pauschalbeträge für Verpflegungsmehraufwendungen sollen auf 15 Euro (bisher 14 Euro) bzw. 30 Euro (bisher 28 Euro) erhöht werden.

- Der Freibetrag für Zuwendungen an Arbeitnehmer bei Betriebsveranstaltungen soll von derzeit 110 Euro auf 150 Euro erhöht werden.

- Die Freigrenze bzgl. der Abziehbarkeit der Aufwendungen für Geschenke an Geschäftspartner soll von bisher 35 Euro auf 50 Euro erhöht werden.

- Die Einnahmen aus Vermietung und Verpachtung sollen grundsätzlich bis zur Höhe von 1.000 Euro steuerfrei bleiben.

- Die bisher für private Veräußerungsgeschäfte geltende Freigrenze von 600 Euro soll auf 1.000 Euro erhöht werden.

Weitere geplante Änderungen:

- Bei der Forschungszulage soll u.a. die maximale Bemessungsgrundlage auf 12 Mio. Euro (von derzeit 4 Mio. Euro) verdreifacht und die Zulage grundsätzlich auch auf die Anschaffungs- und Herstellungskosten der in einem begünstigten Forschungs- und Entwicklungsvorhaben verwendeten, abnutzbaren beweglichen Wirtschaftsgüter erweitert werden. Außerdem ist vorgesehen, den Ansatz der Aufwendungen von Auftragsforschung auf 70 Prozent anzuheben.

- Die Möglichkeit des Verlustrücktrags wird auf 3 Jahre erweitert werden und es soll eine Erhöhung auf 10 Mio. Euro (bzw. bei zusammenveranlagten Ehegatten auf 20 Mio. Euro) für Zwecke der Einkommen- und Körperschaftsteuer erfolgen.

- Der Verlustvortrag soll für die Jahre 2024 bis 2027 uneingeschränkt und nicht mehr begrenzt auf 1 Mio. Euro bzw. 60% des 1 Mio. Euro übersteigenden Betrags (sog. Mindestbesteuerung) möglich werden.

- Korrespondierend mit der zeitlichen Suspendierung der einkommen- und körperschaftsteuerlichen Mindestbesteuerung soll auch für die gewerbesteuerliche Verlustnutzung (§ 10a GewStG) die betragsgemäße Begrenzung für Erhebungszeiträume 2024 bis 2027 ausgesetzt werden.

- Die Regelung der sog. Zinsschranke wird verändert. Die sog. Konzern- und Escape-Klauseln werden gestrichen und die Freigrenze von 3 Mio. Euro soll – soweit ersichtlich – in einen Freibetrag umgewandelt werden.

- Neben der veränderten Zinsschranke soll nun durch die Regelung des § 4l EStG‑E noch eine sog. Zinshöhenschranke eingeführt werden. Mit der Einführung der Regelung soll eine Abzugsbeschränkung für Zinsaufwendungen für Geschäftsbeziehungen zwischen nahestehenden Personen i.S.d. § 1 Abs. 2 AStG (z.B. mind. 25% ige Beteiligung) eingeführt werden. Danach sollen Zinsaufwendungen nicht abziehbar sein, soweit der vereinbarte Zinssatz den gesetzlich definierten Höchstzinssatz übersteigt.

- Neben punktuellen Änderungen bei den bestehenden Regelungen zur Mitteilungspflicht für grenzüberschreitende Steuergestaltungen (§§ 138 d ff. AO) sieht der Referentenentwurf die Ausweitung der bereits eingeführten Mitteilungspflichten auf innerstaatliche Steuergestaltungen durch die Einführung der §§ 138 l bis n AO‑E vor.

Hinweis zur Grunderwerbsteuer:

Das BMF hat u. a. den Verbänden den Diskussionsentwurf eines Gesetzes zur Novellierung des Grunderwerbsteuergesetzes (kurz Grunderwerbsteuer-Novellierungsgesetz, GrEStNG) vorgelegt. Mit dem Novellierungsgesetz sollen die infolge des Gesetzes zur Modernisierung des Personengesellschaftsrechts vom 10.08.2021 (MoPeG) notwendig gewordenen Anpassungen im Grunderwerbsteuergesetz umgesetzt werden. Daneben sieht der Entwurf Maßnahmen zur Unterbindung der Steuerumgehung durch gestalterische Maßnahmen und zur Beseitigung von Umstrukturierungshemmnissen vor. Im Wesentlichen enthält der Diskussionsentwurf folgende Maßnahmen:

- Die Ergänzungstatbestände in § 1 Abs. 2a bis 3a GrEStG sollen aufgehoben und durch einen neuen rechtsformneutralen und grundstücksbezogenen Ergänzungstatbestand in § 1a GrEStG‑E ersetzt werden. Demnach sollen Anteilserwerbe an einer Grundstücksgesellschaft bei Vereinigung der Gesamtheit der Anteile (100 %) besteuert werden (§ 1a Abs. 1 GrEStG‑E).

- Mehrere Anteilseigner sollen als Erwerbergruppe besteuert werden, wenn sie ihre Erwerbe miteinander abgestimmt haben (§ 1a Abs. 1 GrEStG‑E).

- Ergänzend dazu soll auch das Sondervermögen von offenen Immobilienfonds in die Besteuerung einbezogen werden (§ 1b GrEStG‑E).

- Anstelle der bisherigen Steuerbegünstigungen in §§ 5, 6 und 7 Abs. 2 GrEStG und der Konzernklausel in § 6a GrEStG soll eine neue rechtsformneutrale Steuerbegünstigung in Zusammenhang mit Gesellschaften treten (§ 5 GrEStG‑E). Die Steuerbegünstigung soll gewährt werden, wenn sich der bestimmende Einfluss über das Grundstück nicht ändert oder soweit vor oder nach einem Erwerbsvorgang eine Person an einem Grundstück beteiligt bleibt.

- Die Bundesländer sollen die Befugnis erhalten, für Rechtsvorgänge i. S. d. § 1 Abs. 1 GrEStG einen ermäßigten Steuersatz einzuführen, bei denen der Erwerber des Grundstücks eine natürliche Person ist und soweit sich der jeweilige Rechtsvorgang auf ein Grundstück bezieht, das nach dem Erwerb eigenen Wohnzwecken dienen soll (§ 11 Abs. 2 GrEStG‑E).

- Zudem soll eine persönliche Haftung der Grundstücksgesellschaft sowie eine dingliche Haftung des Grundstücks für die Grunderwerbsteuerschuld eingeführt werden (§ 13a GrEStG‑E).

- Die Frist zur Anzeige des grunderwerbsteuerpflichtigen Tatbestands soll von zwei Wochen auf einen Monat verlängert werden (§ 19 Abs. 3 GrEStG‑E).

II. Regierungsentwurf

1 Einkommensteuer

1.1 Freigrenze für Einnahmen aus Vermietung und Verpachtung, § 3 Nr. 73 EStG

Mit einer Steuerfreigrenze für Einnahmen aus Vermietung und Verpachtung i. H. v. 1.000 EUR soll eine bürokratieentlastende Regelung geschaffen werden. Sofern die Ausgaben die mit ihnen in unmittelbaren wirtschaftlichen Zusammenhang stehenden Einnahmen übersteigen, sollen die Einnahmen auf Antrag als steuerpflichtig behandelt werden können (Einkommensteuererklärung).

Gilt ab VZ 2024.

1.2 Geschenke, § 4 Abs. 5 Satz 1 Nr. 1 Satz 2 EStG

Aufwendungen für Geschenke an Personen, die nicht Arbeitnehmer des Steuerpflichtigen sind, dürfen den Gewinn nicht mindern, wenn die Anschaffungs- oder Herstellungskosten der dem Empfänger im Wirtschaftsjahr zugewendeten Gegenstände insgesamt 35 EUR nicht übersteigen. Dieser Betrag soll auf 50 EUR angehoben werden.

Gilt erstmals für Wirtschaftsjahre mit Beginn nach 31.12.2023.

1.3 Zinsschranke, § 4h EStG

Die Zinsabzugsbeschränkung nach § 4h EStG und § 8a KStG soll an die Vorgaben der Anti-Tax-Avoidance-Directive (ATAD) angepasst werden. Insbesondere soll dabei die bisherige Konzernbezogenheit der Zinsschranke bei der Stand-alone-Klausel einerseits und dem EK-Escape andererseits aufgegeben werden. Auch der Zinsbegriff soll angepasst werden. Die im Referentenentwurf noch vorgesehene Umwandlung der Freigrenze von 3 Mio. EUR in einen Freibetrag ist im aktuellen Regierungsentwurf nicht mehr enthalten.

Gilt ab VZ 2024.

1.4 Einführung einer Zinshöhenschranke, § 4l EStG

Mit einer neuen Vorschrift soll der Betriebsausgabenabzug auf einen angemessenen Betrag beschränkt werden. Zinsaufwendungen sind danach grundsätzlich nicht abziehbar, soweit diese auf einem über dem Höchstsatz liegenden Zinssatz beruhen. Höchstsatz ist der um zwei Prozentpunkte erhöhte Basiszinssatz nach § 247 BGB. Weist der Steuerpflichtige nach, dass sowohl der Gläubiger als auch die oberste Muttergesellschaft das Kapital nur zu einem über dem Höchstsatz liegenden Zinssatz hätten erhalten können, gilt als Höchstsatz der Zinssatz, der von diesen im günstigsten Fall hätte erzielt werden können.

Die Zinshöhenschranke soll nur auf Zinsaufwendungen aufgrund einer Geschäftsbeziehung zwischen nahestehenden Personen im Sinne des § 1 Abs. 2 AStG Anwendung finden. Sie findet dabei sowohl auf innerstaatliche als auch grenzüberschreitende Sachverhalte Anwendung. Sie ist soll nicht anzuwenden sein, wenn der Gläubiger in dem Staat (keine Steueroase), in dem er seinen Sitz oder seine Geschäftsleitung hat, einer wesentlichen wirtschaftlichen Tätigkeit nachgeht.

Gilt ab VZ 2024.

1.5 Sonderregelung der privaten Nutzung von Elektrofahrzeugen, § 6 Abs. 1 Nr. 4 Satz 2 Nr. 3 und Satz 3 Nr. 3 EStG (neu im Regierungsentwurf)

Nach § 6 Abs. 1 Nr. 4 Satz 2 Nr. 3 EStG (1 %-Regelung) ist bei der privaten Nutzung eines betrieblichen Kraftfahrzeugs, das keine CO2-Emissionen hat (reine Elektrofahrzeuge, inkl. Brennstoffzellenfahrzeuge) nur ein Viertel der Bemessungsgrundlage (Bruttolistenpreis) und nach § 6 Abs. 1 Nr. 4 Satz 3 Nr. 3 EStG (Fahrtenbuchregelung) nur ein Viertel der Anschaffungskosten oder vergleichbarer Aufwendungen anzusetzen. Dies gilt bislang jedoch nur, wenn der Bruttolistenpreis des Kraftfahrzeugs nicht mehr als 60.000 EUR beträgt. Zur Steigerung der Nachfrage unter Berücksichtigung der Ziele zur Förderung einer nachhaltigen Mobilität und um die gestiegenen Anschaffungskosten solcher Fahrzeuge praxisgerecht abzubilden, wird der bestehende Höchstbetrag von 60.000 EUR auf 80.000 EUR angehoben. Dies gilt entsprechend bei der Überlassung eines betrieblichen Kraftfahrzeugs an Arbeitnehmer (§ 8 Abs. 2 Satz 2, 3 und 5 EStG).

Gilt für Kraftfahrzeuge, die nach dem 31.12.2023 angeschafft werden.

1.6 Geringwertige Wirtschaftsgüter, § 6 Abs. 2, Abs. 2a Satz 1 und Satz 2 EStG

Gegenwärtig können die Anschaffungs- oder Herstellungskosten geringwertige Wirtschaftsgüter sofort vollständig abgezogen werden, wenn sie nicht mehr als 800 EUR betragen. Dieser Wert soll in Zukunft bei 1.000 EUR liegen. Für bewegliche Wirtschaftsgüter des Anlagevermögens, kann derzeit ein Sammelposten gebildet werden, wenn die jeweiligen Anschaffungs- oder Herstellungskosten 250 EUR, aber nicht 1.000 EUR übersteigen. Hier soll die Anhebung der Betragsgrenze von 1.000 EUR auf 5.000 EUR erfolgen und die Auflösungsdauer von 5 Jahre auf 3 Jahre verringert werden. Die Wirtschaftsgüter, die in einem Sammelposten zusammengefasst werden, müssen nicht in einem gesonderten Verzeichnis erfasst werden. Der Zugang dieser Wirtschaftsgüter wird lediglich buchmäßig erfasst.

Gilt für Anschaffung von Wirtschaftsgütern nach 31.12.2023.

1.7 Befristete Wiedereinführung der degressiven AfA, § 7 Abs. 2 Satz 1 EStG (neu im Regierungsentwurf)

Die degressive Abschreibung für bewegliche Wirtschaftsgüter des Anlagevermögens wurde mit dem Zweiten Corona-Steuerhilfegesetz zum 1.1.2020 eingeführt und mit dem Vierten Corona-Steuerhilfegesetz bis zum 31.12.2022 verlängert. Aufgrund der derzeitigen Krisensituation soll die degressive Abschreibung auch für Wirtschaftsgüter in Anspruch genommen werden können, die nach dem 30.9.2023 und vor dem 1.1.2025 angeschafft oder hergestellt worden sind.

1.8 Befristete Einführung einer degressiven AfA für Wohngebäude, § 7 Abs. 5a (neu) EStG (neu im Regierungsentwurf)

Eine degressive Abschreibung i. H. v. 6 % soll für Gebäude ermöglicht werden, die Wohnzwecken dienen und die vom Steuerpflichtigen hergestellt oder bis zum Ende des Jahres der Fertigstellung angeschafft worden sind. Im Jahr der Anschaffung oder Herstellung erfolgt die Abschreibung zeitanteilig. Der Steuerpflichtige hat ein Wahlrecht, zur linearen AfA nach Absatz 4 zu wechseln. Solange die degressive Absetzung vorgenommen wird, sind Absetzungen für außergewöhnliche technische oder wirtschaftliche Abnutzungen nicht zulässig. Soweit diese eintreten, kann zur linearen AfA gewechselt werden.

Die degressive AfA kann für alle Wohngebäude, die in einem Mitgliedstaat der Europäischen Union oder des Europäischen Wirtschaftsraumes belegen sind, in Anspruch genommen werden. Die degressive AfA kann erfolgen, wenn mit der Herstellung nach dem 30.9.2023 und vor dem 1.10.2029 begonnen wird. Im Fall der Anschaffung ist die degressive Afa nur dann möglich, wenn der obligatorische Vertrag nach dem 30.9.2023 und vor dem 1.10.2029 rechtswirksam abgeschlossen wird.

1.9 Sonderabschreibung, § 7g Abs. 5 EStG

Die Sonderabschreibung beträgt derzeit bis zu 20 Prozent der Investitionskosten und gilt für Betriebe, die die Gewinngrenze von 200.000 EUR im Jahr, das der Investition vorangeht, nicht überschreiten. Zukünftig sollen bis zu 50 Prozent der Investitionskosten abgeschrieben werden können.

Gilt für Anschaffung von Wirtschaftsgütern nach 31.12.2023.

1.10 Verpflegungsmehraufwand, § 9 Abs. 4a EStG

Die als Werbungskosten abzugsfähigen inländischen Verpflegungspauschalen sollen wie folgt angehoben werden:

- für jeden Kalendertag, an dem der Arbeitnehmer 24 Stunden von seiner Wohnung und ersten Tätigkeitsstätte abwesend ist, von 28 EUR auf 30 EUR;

- für den An- oder Abreisetag, wenn der Arbeitnehmer an diesem, einem anschließenden oder vorhergehenden Tag außerhalb seiner Wohnung übernachtet, von jeweils 14 EUR auf 15 EUR;

Gilt ab VZ 2024

- für jeden Kalendertag, an dem der Arbeitnehmer ohne Übernachtung außerhalb seiner Wohnung mehr als 8 Stunden von seiner Wohnung und ersten Tätigkeitsstätte abwesend ist, von 14 EUR auf 15 EUR.

Gilt ab VZ 2024.

1.11 Erweiterter Verlustrücktrag, § 10d Abs. 1 EStG

Der mit dem Vierten Corona-Steuerhilfegesetz auf zwei Jahre erweiterte Verlustrücktrag soll um ein weiteres Jahr auf drei Jahre ausgedehnt werden. Darüber hinaus sollen die ab dem VZ 2020 auf 10 Mio. EUR bzw. auf 20 Mio. EUR (Ehegatten) angehobenen Betragsgrenzen beim Verlustrücktrag dauerhaft beibehalten werden.

Die Erweiterungen des Verlustrücktrags gelten auch für die Körperschaftsteuer (§§ 8 Abs. 1 KStG i. V. m. § 31 Abs. 1 Satz 1 KStG).

Gilt ab VZ 2024.

1.12 Erweiterter Verlustvortrag, § 10d Abs. 2 EStG

Nach dem geltenden Recht ist bis zu einem Sockelbetrag von 1 Mio. EUR bzw. 2 Mio. EUR (Ehegatten) der Verlustvortrag für jedes Verlustvortragsjahr unbeschränkt möglich. Für den Teil, der den Sockelbetrag überschreitet, ist der Verlustvortrag auf 60 % des Gesamtbetrags der Einkünfte des Verlustvortragsjahres beschränkt.

Für die Veranlagungszeiträume 2024 bis 2027 wird der Verlustvortrag auf 80 % des Gesamtbetrags der Einkünfte des Verlustvortragsjahres beschränkt. Die Erweiterungen des Verlustvortrags gelten auch für die Körperschaftsteuer (§§ 8 Abs. 1 KStG i .V. m. § 31 Abs. 1 Satz 1 KStG).

Ab dem Veranlagungszeitraum 2028 soll bei der sog. Mindestgewinnbesteuerung die Prozentgrenze von 60 % wieder angewandt werden: Die im Referentenentwurf noch vorgesehene Erhöhung der Sockelbeträge auf 10. Mio. EUR bzw. 20 Mio. EUR (Ehegatten) ist im Regierungsentwurf nicht mehr enthalten.

Gilt ab VZ 2024.

1.13 Anhebung des Freibetrags für Betriebsveranstaltungen, § 19 Abs. 1 Satz 1 Nr. 1a Satz 3 EStG

Soweit Zuwendungen des Arbeitsgebers an seinen Arbeitnehmer und dessen Begleitpersonen anlässlich von Betriebsveranstaltungen den Betrag von 150 EUR (bisher 110 EUR) je Betriebsveranstaltung und teilnehmenden Arbeitnehmer – unter den weiteren bisherigen Voraussetzungen – nicht übersteigen, sollen sie nicht zu den Einkünften aus nichtselbstständiger Arbeit gehören.

Gilt erstmals für VZ 2024 bzw. Lohnsteuerabzug 2024.

1.14 Rentenbesteuerung, § 22 Nr. 1 Satz 3 EStG

Ab dem Jahr 2023 soll der Anstieg des Besteuerungsanteils für jeden neuen Renteneintrittsjahrgang auf einen halben Prozentpunkt jährlich reduziert werden. Für die Kohorte 2023 soll demnach der maßgebliche Besteuerungsanteil anstatt 83 Prozent nur noch 82,5 Prozent betragen und nach seinem kontinuierlichen jährlichen Aufwuchs erstmals für die Kohorte 2058 100 Prozent erreichen.

Gilt ab VZ 2023.

1.15 Anhebung der Freigrenze für private Veräußerungsgeschäfte, § 23 Abs. 3 Satz 5 EStG

Gewinne aus privaten Veräußerungsgeschäften sollen steuerfrei bleiben, wenn der im Kalenderjahr erzielte Gesamtgewinn weniger als 600 EUR beträgt (Freigrenze). Werden Ehegatten zusammen zur Einkommensteuer veranlagt und hat jeder von ihnen Veräußerungsgewinne erzielt, steht jedem Ehegatten die Freigrenze einzeln zu. Die Freigrenze soll auf 1.000 EUR erhöht werden.

Gilt ab VZ 2024.

1.16 Altersentlastungsbetrag, § 24a Satz 5 EStG

Der verlangsamte Anstieg des Besteuerungsanteils soll im Bereich des Altersentlastungsbetrags nachvollzogen werden. Mit der Anpassung soll ab dem Jahr 2023 der anzuwendende Prozentsatz nicht mehr in jährlichen Schritten von 0,8 Prozentpunkten, sondern von 0,4 Prozentpunkten verringert werden. Der Höchstbetrag soll beginnend mit dem Jahr 2023 um jährlich 19 EUR anstatt bisher 38 EUR sinken.

1.17 Verbesserung der Thesaurierungsbegünstigung, § 34a EStG

Die Thesaurierungsbegünstigung soll durch verschiedene von Maßnahmen verbessert werden. So soll u. a. der begünstigungsfähige Gewinn um die gezahlte Gewerbesteuer und die Beträge, die zur Zahlung der Einkommensteuer nach § 34a Abs. 1 EStG entnommen werden, erhöht werden. Damit steht künftig ein höheres Thesaurierungsvolumen zur Verfügung. Darüber hinaus wird Gestaltungsmodellen entgegengetreten, die der Zielsetzung der Thesaurierungsbegünstigung des § 34a EStG entgegenlaufen.

- 34a Abs. 2 Satz 2 EStG enthält zukünftig eine Fiktion, wonach Entnahmen vorrangig bis zur Höhe der Einkommensteuer im Sinne des § 34a Abs. 1 Satz 1 EStG und des darauf entfallenden Solidaritätszuschlags als zur Zahlung dieser Beträge verwendet gelten. Die Einfügung des § 34a Abs. 2 Satz 2 EStG steht im Zusammenhang mit den Anpassungen in § 34a Abs. 2 Satz 1 EStG und entbindet den Steuerpflichtigen vom Nachweis, ob und in welcher Höhe Entnahmen zum Zweck der Tilgung der Steuern für begünstigt besteuerte, nicht entnommene Gewinne eingesetzt werden.

Die neuen Regelungen bei der Thesaurierungsbegünstigung sind nach dem neuen Regierungsentwurf erstmals für den Veranlagungszeitraum 2025 anzuwenden (im Referentenentwurf war noch eine Anwendung für Gewinne nach 31.12.2023 vorgesehen).

1.17 Fünftelungsregelung bei der Lohnsteuer, § 39b Abs. 3 Satz 9 und 10 EStG

Derzeit kann die Tarifermäßigung des § 34 Abs. 1 EStG für bestimmte Arbeitslöhne (Entschädigungen, Vergütungen für mehrjährige Tätigkeiten) bereits bei der Berechnung der Lohnsteuer berücksichtigt werden. Da dieses Verfahren für Arbeitgeber kompliziert ist, soll es gestrichen werden. Die Tarifermäßigung sollen Arbeitnehmer weiterhin im Veranlagungsverfahren geltend machen können.

Gilt erstmals für den Lohnsteuerabzug 2024.

1.18 Beiträge für eine Gruppenunfallversicherung, § 40b Abs. 3 EStG

Arbeitgeber können die Beiträge für eine Gruppenunfallversicherung mit einem Pauschsteuersatz von 20 Prozent erheben, wenn der steuerliche Durchschnittsbetrag ohne Versicherungsteuer 100 EUR im Kalenderjahr nicht übersteigt. Dieser Grenzbetrag soll aufgehoben werden.

Gilt erstmals für den Lohnsteuerabzug 2024.

1.19 Keine Besteuerung der sog. “Dezemberhilfe 2022”, §§ 123 bis 126 EStG

Auf die Besteuerung der Dezember-Soforthilfe für die hohen für Kosten für Erdgas soll verzichtet werden.

Gilt ab VZ 2023.

2 Körperschaftsteuer

2.1 Option zur Körperschaftsbesteuerung, Personengesellschaften, § 1a Abs. 1 Satz 1 bis 4 KStG

Nunmehr sollen alle Personengesellschaften die Möglichkeit erhalten, zur Körperschaftsbesteuerung zu optieren (bisher nur Personenhandels- und Partnerschaftsgesellschaften).

Gilt ab dem Tag nach der Verkündung.

2.2 Option zur Körperschaftsbesteuerung, Kommanditgesellschaft, § 1a Abs. 2 Satz 2 KStG

Mit der Ergänzung des Satzes 2 soll sichergestellt werden, dass die steuerneutrale Ausübung der Option nicht allein dadurch ausgeschlossen wird, dass in Sonderfällen, in denen die Beteiligung an einer Komplementärin einer optierenden KG (i. d. R. eine zu Null Prozent beteiligte GmbH) eine funktional wesentliche Betriebsgrundlage darstellt, diese Beteiligung nicht in die optierende Gesellschaft eingebracht wird.

Gilt ab dem Tag nach der Verkündung.

2.3 Option zur Körperschaftsbesteuerung, thesaurierte Gewinne, § 1a Abs. 3 Satz 5 KStG

Im Unterschied zu einer echten Kapitalgesellschaft, bei der ein Zufluss bei einem beherrschenden Gesellschafter bereits mit dem Ausschüttungsbeschluss fingiert wird, sieht das Gesellschaftsrecht bei Personengesellschaften keinen besonderen Ausschüttungsbeschluss vor. Deshalb soll auch bei beherrschenden Gesellschaftern einer optierenden Personengesellschaft ein kapitalertragsteuerpflichtiger Zufluss erst bei tatsächlicher Entnahme anzunehmen sein.

Gilt ab dem Tag nach der Verkündung.

2.4 Zinsschranke, Gesellschafter-Fremdfinanzierung, § 8a Abs. 3 Satz 1 (neu im Regierungsentwurf)

Im Urteil vom 11.11.2015 (Az. I R 57/13, BStBl II 2017 S. 319) hat der BFH entschieden, dass die Vergütungen für Fremdkapital der einzelnen qualifiziert beteiligten Gesellschafter bei Prüfung der 10 Prozent-Grenze zur schädlichen Gesellschafterfremdfinanzierung nach § 8a Abs. 3 Satz 1 KStG nicht zusammenzurechnen sind. Dies ist nicht sachgerecht und eröffnet Gestaltungsspielräume. Mit der Änderung wird die bisherige Verwaltungsauffassung (BMF-Schreiben v. 4.7.2008, BStBl I S. 718, Tz. 82) wiederhergestellt, wonach die Vergütungen für Fremdkapital der einzelnen qualifiziert beteiligten Gesellschafter bei Prüfung der 10 Prozent-Grenze zur schädlichen Gesellschafterfremdfinanzierung zusammenzurechnen sind. Zudem wird die maßgebliche Beteiligungsgrenze an die des § 1 Abs. 2 AStG sowie des Art. 2 Abs. 4 der ATAD (“mindestens” statt “mehr als” 25 Prozent) angeglichen.

- 8a neu KStG ist erstmals für Wirtschaftsjahre anzuwenden, die nach dem Tag des Gesetzesbeschlusses des Deutschen Bundestags beginnen und nicht vor dem 1.1.2024 enden.

3 Gewerbesteuer

3.1 Erweiterte Kürzung, § 9 Nr. 1 Satz 3 Buchst. b GewStG

Um den Ausbau der Solarstromerzeugung und den Betrieb von Ladesäulen weiter voranzutreiben, soll bei der erweiterten Kürzung für Grundstücksunternehmen die Unschädlichkeitsgrenze von 10 Prozent auf 20 Prozent steigen.

Gilt ab Erhebungszeitraum 2023.

3.2 Gewerbeverlust, § 10a GewStG

Durch die Änderung wird die bei der Einkommen- und Körperschaftsteuer für die Veranlagungszeiträume 2024 bis 2027 vorgesehene Erhöhung der Prozentgrenze bei der sog. Mindestgewinnbesteuerung von 60 auf 80 Prozent auch für den Vortrag gewerbesteuerlicher Fehlbeträge für die Erhebungszeiträume 2024 bis 2027 nachvollzogen.

Gilt ab Erhebungszeitraum 2024.

4 Neues Gesetz zur steuerlichen Förderung von Investitionen in den Klimaschutz

Berechtigte und begünstigte Investitionen

Mit der Einführung einer Investitionsprämie durch das neue Klimaschutz-Investitionsprämiengesetz (KlimaInvPG) soll die Transformation der Wirtschaft in Richtung insbesondere von mehr Klimaschutz befördert werden. Der Anwendungsbereich des Gesetzes soll nach § 1 KlimaInvPG auf solche beschränkt und unbeschränkt Steuerpflichtigen begrenzt werden, die

- Einkünfte aus Land- und Forstwirtschaft,

- Einkünfte aus Gewerbebetrieb und

- aus selbstständiger Arbeit haben.

Der Anwendungsbereich wird zudem auf Steuerpflichtigen begrenzt, die nicht von der Besteuerung befreit sind.

Begünstigt sind Investitionen nach § 2 Abs. 1 KlimaInvPG nur dann, wenn es sich um die Anschaffung oder Herstellung eines neuen abnutzbaren beweglichen Wirtschaftsgutes des Anlagevermögens handelt. Die Maßnahmen müssen zudem dazu beitragen , die Energieeffizienz des Unternehmens zu verbessern. Diese Voraussetzung ist durch ein Einsparkonzept nachzuweisen, das die im Gesetz genannten Voraussetzungen erfüllt (§ 2 Abs. 2 und 3 KlimaInvPG).

Die Investitionsprämie soll befristet für einen Zeitraum von sechs Jahren eingeführt werden (im Referentenentwurf war noch ein Förderzeitraum von 4 Jahren vorgesehen). Der Förderzeitraum wurde nun so festgelegt, dass er grundsätzlich am 1.1.2024, frühestens jedoch am Tag nach der Verkündung des Gesetzes beginnt und vor dem 1.1.2030 endet. In diesem Zeitraum müssen die Investitionen begonnen und grundsätzlich auch abgeschlossen sein. Nach dem 31.12.2029 abgeschlossene Investitionen sind nur begünstigt, soweit vor dem 1.1.2030 Teilherstellungskosten entstanden oder Anzahlungen auf Anschaffungskosten geleistet werden.

Die Bemessungsgrundlage soll im Förderzeitraum insgesamt maximal 200 Mio. EUR betragen. Die Investitionsprämie beträgt 15 Prozent davon.

Die Förderung soll sich auf Investitionen beschränken, die den Sockelbetrag von 5.000 EUR Anschaffungs- oder Herstellungskosten je Wirtschaftsgut übersteigen (im Referentenentwurf wurde noch ein Sockelbetrag von 10.000 EUR gefordert).

Die Investitionsprämie wird auf Antrag gewährt, soweit die Bemessungsgrundlage mindestens 10.000 EUR beträgt. Es sollen im Förderzeitraum maximal vier Anträge gestellt werden können (im Referentenentwurf wurde noch 50.000 EUR und maximal zwei Anträgen gesprochen).

Wurden die Anschaffungs- oder Herstellungskosten der begünstigten Investition in der Bemessungsgrundlage berücksichtigt, soll die AfA nach § 7 EStG ab dem Zeitpunkt der Festsetzung der Investitionsprämie von den insoweit um die Investitionsprämie geminderten Anschaffungs- oder Herstellungskosten vorzunehmen sein. Soweit die Investitionsprämie im Zeitpunkt der Festsetzung den Restbuchwert übersteigt, ist sie gewinnerhöhend zu erfassen.

5 Umsatzsteuer

5.1 Leistungen für gemeinnützige, mildtätige oder kirchliche Zwecke, § 12 Abs. 2 Nr. 8 Buchst. a UStG

Eine neue Formulierung stellt klar, dass § 12 Abs. 2 Nr. 8 Buchst. a Satz 3 UStG nur auf Leistungen von Zweckbetrieben nach den §§ 66 bis 68 AO anzuwenden ist. Bei Leistungen von Zweckbetrieben nach § 65 AO findet hingegen keine umsatzsteuerrechtliche Prüfung der Wettbewerbsrelevanz dieser Leistungen statt. Denn bei Zweckbetrieben i.S.v. § 65 AO wird dem Wettbewerbsgedanken bereits durch die Definition des Zweckbetriebs in § 65 AO hinreichend Rechnung getragen.

Gilt ab dem Tag nach der Verkündung.

5.2 Übertragung von Emissionszertifikaten, § 13b Abs. 5 Satz 8 UStG

Für bestimmte, der Steuerschuldnerschaft des Leistungsempfängers unterfallende Umsätze enthält die Vorschrift eine Vereinfachungsregelung, wonach der Leistungsempfänger als Steuerschuldner gilt, wenn der leistende Unternehmer und der Leistungsempfänger für diesen Umsatz die Regelung des § 13b Absatz 2 UStG angewandt haben, obwohl dies nach Art der Umsätze unter Anlegung objektiver Voraussetzungen nicht zutreffend war. Auch die Übertragung von Emissionszertifikaten soll unter diese Vereinfachungsregelung fallen.

Gilt ab Besteuerungszeitraum 2024.

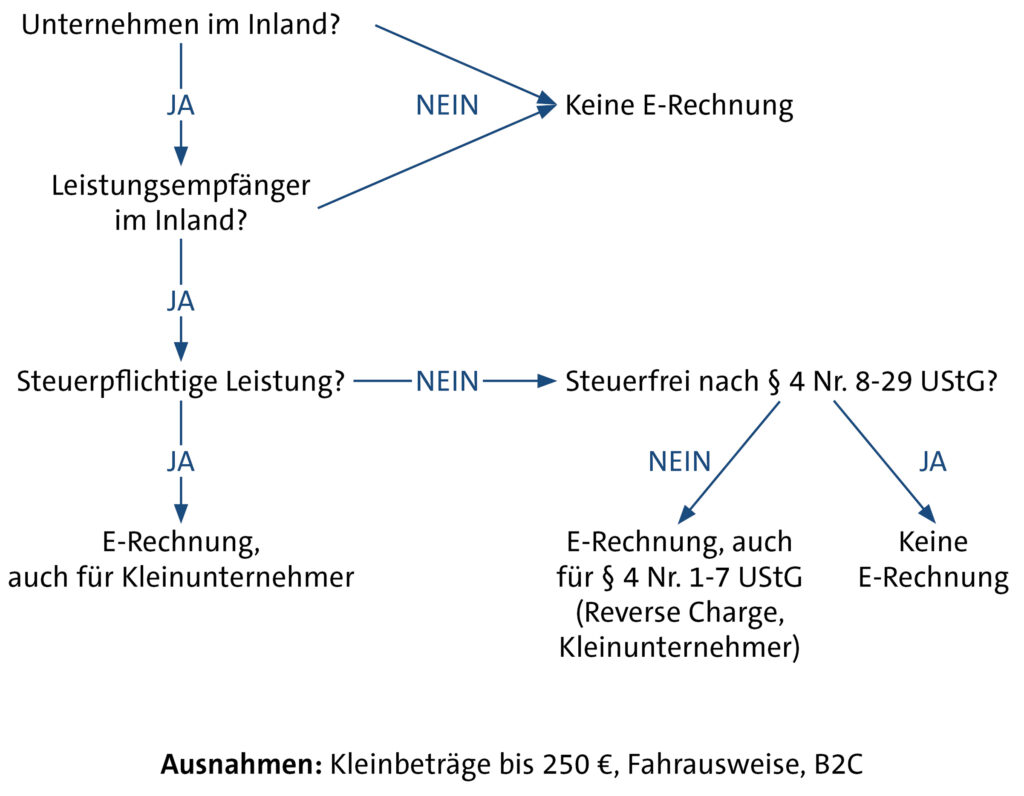

5.3 Rechnung, § 14 Abs. 1 Satz 2 bis 8, Abs. 2 und 3 UStG, § 27 Abs. 39 UStG, §§ 33, 34 UStDV

Die obligatorische Verwendung der eRechnung ab 2025 soll Voraussetzung für die zu einem späteren Zeitpunkt einzuführende Verpflichtung zur transaktionsbezogenen Meldung von Umsätzen im B2B-Bereich durch Unternehmer an ein bundeseinheitliches elektronisches System der Verwaltung (Meldesystem) sein.

Nur noch eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird, das ihre elektronische Verarbeitung ermöglicht, und die den Vorgaben der Richtlinie 2014/55/EU entspricht, soll als elektronische Rechnung gelten. Rechnungen, die in einem anderen elektronischen Format oder auf Papier übermittelt werden, sollen unter dem neuen Begriff “sonstige Rechnung” zusammengefasst werden.

Es soll eindeutig geregelt werden, in welchen Fällen eine eRechnung obligatorisch zu verwenden ist und in welchen Fällen die Verwendung einer sonstigen Rechnung möglich bleibt. Für Kleinbetragsrechnungen i. S. d. § 33 UStDV und für Fahrausweise i. S. d. § 34 UStDV sollen weiterhin alle Arten von Rechnungen verwendet werden können.

Zu einem zwischen dem 1.1. und 31.12.2025 ausgeführten Umsatz soll befristet bis zum 31.12.2025 statt einer eRechnung auch eine sonstige Rechnung auf Papier oder in einem anderen elektronischen Format (mit Zustimmung des Empfängers) ausgestellt werden können.

Durch den neu eingefügten Abs. 39 Satz 1 Nr. 2 wird die zuvor genannte Regelung für Rechnungen, die von Unternehmern mit einem Gesamtumsatz im vorangegangenen Kalenderjahr bis zu 800.000 EUR ausgestellt werden, um ein weiteres Jahr bis zum 31.12.2026 erweitert (neu im Regierungsentwurf).

Zu einem zwischen dem 1.1.2026 und 31.12.2027 ausgeführten Umsatz soll befristet bis zum 31.12.2027 statt einer eRechnung auch eine sonstige Rechnung in einem anderen elektronischen Format ausgestellt werden können, wenn diese mittels EDI-Verfahren übermittelt wird (mit Zustimmung des Empfängers).

Gilt ab 1.1.2025

5.4 Umsatzsteuervoranmeldung, § 18 UStG

Auf die Übermittlung einer Umsatzsteuervoranmeldung wird bei Kleinunternehmern i. S. v. § 19 Abs. 1 UStG grundsätzlich verzichtet. Neu ist, dass Unternehmer durch das Finanzamt von der Verpflichtung zur Abgabe der Voranmeldung und Entrichtung der Vorauszahlung befreit werden sollen, wenn die Steuer für das vorausgegangene Kalenderjahr nicht mehr als 2.000 EUR (bisher 1.000 EUR) betragen hat.

Gilt ab Besteuerungszeitraum 2024.

5.5 Umsatzsteuererklärung von Kleinunternehmern, § 19 Abs. 1 Satz 4 UStG

Kleinunternehmer sollen künftig grundsätzlich von der Übermittlung von Umsatzsteuererklärungen für das Kalenderjahr befreit sein. Dies soll jedoch nicht die Fälle des § 18 Abs. 4a UStG betreffen. Auch bei Aufforderung zur Abgabe durch das Finanzamt (vgl. § 149 Abs. 1 Satz 2 AO) soll die Erklärungspflicht noch bestehen bleiben.

Die Regelung soll erstmals auf den Besteuerungszeitraum 2023 anzuwenden sein (§ 27 Abs. 38 UStG‑E).

5.6 Ist-Besteuerung, § 20 Satz 1 Nr. 1 UStG

Die Möglichkeit der Berechnung der Steuer nach vereinnahmten statt vereinbarten Entgelten soll von 600.000 EUR auf 800.000 EUR angehoben werden.

Gilt ab Besteuerungszeitraum 2024.

5.7 Land- und forstwirtschaftliche Umsätze, § 24 Abs. 1 Satz 1 Nr. 3 und Satz 3 UStG

Der Durchschnittssteuersatz und die Vorsteuerpauschale für Land- und Forstwirte sollen von 9 Prozent auf 8,4 Prozent sinken, sodass im Einzelfall zu erwägen ist, auf die Anwendung der Durchschnittssatzbesteuerung zu verzichten, wenn erhebliche Investitionen mit hohem Vorsteuerabzug getätigt werden.

Gilt ab Besteuerungszeitraum 2024.

6 Erbschaftsteuer- und Schenkungsteuer

In Hinblick auf die mit dem Personengesellschaftsrechtsmodernisierungsgesetz (MoPeG) eintretenden Rechtsänderungen soll klargestellt werden, dass das Transparenzprinzips und das Gesamthandsprinzips fortgeführt wird. Bei einer Zuwendung an eine rechtsfähige Personengesellschaft gelten deren Gesellschafter als Erwerber. Bei einer Zuwendung durch eine rechtsfähige Personengesellschaft gelten deren Gesellschafter als Zuwendende.

Gilt ab 1.1.2024.

7 Abgabenordnung

Gewerbliche Unternehmer sowie Land- und Forstwirte, die für den einzelnen Betrieb einen Gesamtumsatz von mehr als 600.000 EUR im Kalenderjahr erzielen sind nach bisheriger Rechtslage verpflichtet, Bücher zu führen. Diese Betragsgrenze soll auf 800.000 EUR erhöht werden. Eine Buchführungspflicht entsteht auch ab einem Gewinn i. H. v. 60.000 EUR. Diese Betragsgrenze soll auf 80.000 EUR erhöht werden.

Gilt für Wirtschaftsjahre mit Beginn nach dem 31.12.2023.

8 Weitere Änderungen

8.1 Handelsgesetzbuch

Die Schwellenwerte in § 241a HGB sollen – wie in § 141 AO – von 600.000 EUR auf 800 000 Euro (Umsatzerlöse bzw. Gesamtumsatz) und von 60.000 EUR auf 80.000 EUR (Jahresüberschuss bzw. Gewinn) angehoben werden. Unterhalb dieser Schwellenwerte dürfen steuerpflichtige Einzelkaufleute statt einer handelsrechtlichen Buchführung mit Jahresabschlusserstellung (und entsprechender steuerlicher Gewinnermittlung) nur eine Gewinnermittlung mittels Einnahmen-Überschuss-Rechnung mit vereinfachter Buchführung durchführen.

Gilt erstmals für ein Geschäftsjahr mit Beginn nach dem 31.12.2023.

8.2 Forschungszulagengesetz

Um die Forschungszulage auch für Einzelunternehmer attraktiver zu gestalten, wird der förderfähige Wert der geleisteten Arbeitsstunde für die Eigenleistungen auf 70 EUR je Arbeitsstunde angehoben. Unverändert werden maximal 40 Arbeitsstunden pro Woche als förderfähiger Aufwand anerkannt. Entsprechendes soll für Eigenleistungen von Mitunternehmern gelten (§ 3 Abs. 3 Sätze 2 und 3 FZulG; neu im Regierungsentwurf).

Für Wirtschaftsjahre, die nach dem 31.12.2023 beginnen, soll die Forschungszulage auf im begünstigten Forschungs- und Entwicklungsvorhaben genutzte abnutzbare bewegliche Wirtschaftsgüter des Anlagevermögens, die für die Durchführung des Forschungs- und Entwicklungsvorhabens erforderlich und unerlässlich sind, ausgeweitet werden (§ 3 Abs. 3a FZulG).

Außerdem sollen für in Auftrag gegebene Forschungs- und Entwicklungsvorhaben 70 Prozent (bisher 60 Prozent) der Kosten, die der Auftraggeber für den Auftrag aufwendet, als förderfähige Aufwendungen berücksichtigt werden können (§ 3 Abs. FZulG).

Die Bemessungsgrundlage umfasst die im Wirtschaftsjahr entstandenen förderfähigen Aufwendungen und beträgt grundsätzlich 2 Mio. EUR. Mit dem Zweiten Corona Steuerhilfegesetz wurde die maximale Bemessungsgrundlage für den Zeitraum vom 1.7.2020 bis 30.6.2026 befristet auf 4 Mio. EUR verdoppelt. Die maximale Bemessungsgrundlage soll entfristet und auf 12 Mio. EUR verdreifacht werden (§ 3 Abs. 5 FZulG).

Die Forschungszulage beträgt für alle Anspruchsberechtigten 25 Prozent der Bemessungsgrundlage nach § 3 Abs. 5 FZulG. Anspruchsberechtige, die als kleines und mittleres Unternehmen im Sinne der KMU-Definition des Anhang I der Allgemeinen Gruppenfreistellungsverordnung gelten, können zusätzlich eine Erhöhung der Forschungszulage um 10 Prozentpunkte beantragen (§ 4 Abs. 1 Satz 2 FZulG; neu im Regierungsentwurf).

Gilt ab 1.1.2024.

8.3 Grunderwerbsteuergesetz, Anpassung an das MoPeG; § 23 Abs. 25 GrEStG (neu im Regierungsentwurf)

Die Steuervergünstigen, die auf die Gesamthand (Gemeinschaft zur gesamten Hand) abzielen, haben mit dem In Kraft treten des MoPeG ab dem 1.1.2024 keinen Anwendungsraum mehr. Ab dem 1.1.2024 gibt es für die Grunderwerbsteuer, welches auf das Zivilrecht abstellt, keine Gesamthand mehr, so dass der jeweilige Regelungsinhalt des § 5 Abs. 1 und 2 GrEStG, des § 6 Abs. 3 Satz 1 GrEStG sowie des § 7 Abs. 2 GrEStG ins Leere läuft.

Um der Wirtschaft zumindest Rechtssicherheit bezüglich der Auswirkungen des MoPeG zum 31.12.2023 auf laufende Nachbehaltensfristen des § 5 Abs. 3 Satz 1, § 6 Abs. 3 Satz 2 und § 7 Abs. 3 Satz 1 GrEStG zu verschaffen, wird § 23 Abs. 25 GrEStG eingefügt. Die Regelung stellt klar, dass allein der weitgehende Entfall des Gesamthandsvermögens nicht zu einer Verletzung laufender Nachbehaltensfristen führt. Die Nachbehaltensfristen gelten weiter; sie werden verletzt, wenn sich der Anteil am Gesellschaftsvermögen innerhalb der Nachbehaltensfrist vermindert.

III Vorschlag für die Stellungnahme des Bundesrats zum Wachstumschancengesetz

Der Finanzausschuss des Bundesrats hat seinen Vorschlag für die Stellungnahme des Bundesrats zum Wachstumschancengesetz (WCG) vorgelegt (BR-Drs. 433/1/23). Daraus wird die Stellungnahme des Bundesrats am 20.10.2023 beschlossen. Sie umfasst 105 Seiten und 69 Vorschläge. Folgende Punkte werden durch den Finanzausschuss des Bundesrats vorgeschlagen:

- Dienstwagen: Keine Anhebung des Bruttolistenpreises für E‑Dienstwagen auf 80.000 Euro und damit Beibehaltung der 60.000 Euro-Grenze bei der „0,25%-Regelung“ und Änderungen für Hybridfahrzeuge für 0,5%-Regelung (Nr. 9)

- Sammelpostenmethode: Abschaffung statt Verbesserung (Nr. 10)

- Einschränkung des Einlagewerts nach § 6 Abs. 1 Nr. 5 Buchst. a EStG: die Begrenzung des Einlagewerts auf die AK, wenn diese innerhalb von 3 Jahren nach der Anschaffung eingelegt werden, soll nur noch gelten, wenn es sich um eine Zuführung aus dem Privatvermögen handelt. Für Einlagen aus dem Betriebsvermögen gilt § 6 Abs. 1 Nr. 5 Buchst. a EStG nur noch bis zur Verkündung des WCG im BGBl. (Nr. 11)

- Abmilderung der degressiven AfA für bewegliche WG in § 7 Abs. 2 EStG (Nr. 12): statt der 2,5‑fachen linearen AfA, maximal 25% sollten geringe Beträge in Betracht gezogen werden. Die genaue Höhe wird nicht angegeben. Hier soll der aktuellen Haushaltssituation entsprechend verfahren werden.

- Thesaurierungsbegünstigung nach § 34a EStG: Hier gibt es mehrere alternative Vorschläge, die nur teilweise in der finalen Stellungnahme zu finden sein werden:

- Vorschlag 1 (Nr. 14): Beibehaltung des Vorschlags der Bundesregierung, d.h. mit der Verwendungsreihenfolge (hochbesteuerte Gewinne können zunächst steuerfrei entnommen werden und erst anschließend die begünstigt besteuerten Gewinne, die mit 25% bei Entnahme zu versteuern sind)

- Vorschlag 2 (Nr. 15): Beibehaltung des Regierungsentwurfs mit Erstanwendung ab VZ 2025

- Vorschlag 3 (Nr. 16): Berücksichtigung der ThesB bei den Steuervorauszahlungen

- Keine Einführung der Zinshöhenschranke und stattdessen Einführung eines § 1 Abs. 3c AStG, in dem es um grenzüberschreitende Finanzierungsbeziehungen innerhalb einer multinationalen Unternehmensgruppe geht (Nr. 18)

- Steuerfreiheit bei PV-Anlagen: Freibetrag statt Freigrenze bzgl. der Grenzen (Nr. 19)

- Kein Steuerfreibetrag für Einkünfte aus V&V in § 3 Nr. 73 EStG (Nr. 20)

- Keine Änderung der Verlustverrechnung weder in § 10d EStG noch § 10a GewStG (Nr. 21):

- Keine Änderung beim Verlustrücktrag

- Beibehaltung der Absenkung der maximalen Rücktragsbeträge auf 1 Mio. bzw. 2. Mio. ab dem VZ 2024

- keine Ausweitung des Rücktrags von 2 auf 3 Jahre

- Keine Änderung beim Verlustvortrag

- keine Erhöhung des Verrechnungsanteils auf 80% und damit Beibehaltung des Verrechnungsanteils von 60%

- Zinssschranke (Nr. 22): Umwandlung der 3 Mio.-Grenze in Freibetrag und nicht in Freigrenze (wie in Regierungsentwurf)

- Betriebsveranstaltungen: keine Erhöhung des Freibetrags vom 110 auf 150 Euro (Nr. 24)

- beschränkte Steuerpflicht: keine Ausweitung für Bordpersonal von Seeleuten (Nr. 25)

- keine Aufhebung der Anwendung der Fünftelungsregelung bei der Lohnsteuer (Nr. 26)

- höhere Nachweisanforderung bei Gebäude-AfA nach § 7 Abs. 4 Satz 2 EStG in einen neuen § 11c Abs. 1a EStDV (Nr. 29)

- Keine Meldepflicht für nationale Steuergestaltungen will allerdings nur der Wirtschaftsausschuss des Bundesrats (Nr. 35)

- Option § 1a KStG: Unschädlichkeit der Nicht-Einbringung der Komplementär-Beteiligung für steuerneutrale Einbringungen (§ 20 UmwStG) aufgrund der Option soll nicht im Gesetz, sondern in einem BMF-Schreiben geregelt werden (Nr. 40)

- Forschungszulage:

- Alternative 1 (Nr. 51):

- Keine Begünstigung der AK/HK von den in begünstigten F&E‑Vorhaben verwendeten WG

- Keine Erhöhung des Höchstbetrags von derzeit 4 auf 12 Mio. Euro

- Keine Erhöhung des begünstigten Anteils bei Auftragsforschung von 60% auf 70%

- Keine Erhöhung der Forschungszulage für KMU von derzeit 25% auf 35%

- Alternative 2 (Nr. 52):

- Entwurf im Regierungsentwurf

- aber Keine Begünstigung der AK/HK von den in begünstigten F&E‑Vorhaben verwendeten WG

- GrESt und MoPeG

Während der Bundesrat in seiner Stellungnahme zum MinBestRL-UmsG (BR-Drs. 365/23 B) die Weitergeltung des Gesamthandsvermögens auch in der Grunderwerbsteuer vorschlägt (damit auch Weitergeltung der Steuerbefreiungen in §§ 5, 6 GrEStG), lehnt die Bundesregierung diesen Vorschlag ab. Allerdings soll laut der Bundesregierung eine Befassung mit dem Bundesratsvorschlag im WCG erfolgen.

Als Gründe für die Abschaffung der GrESt-Freiheit in §§ 5, 6 GrEStG werden die Folgenden angeführt:

- erhebliche verfassungsrechtliche Bedenken in gewichtigen Teilen der Wissenschaft

(kein durchgreifender Rechtsfertigungsgrund für die unterschiedliche Behandlung von PersG und KapG im Bereich der grunderwerbsteuerrechtlichen Steuervergünstigungen)

- beihilferechtliche Bedenken der Regelungen

- keine Änderung in § 39 AO, da dieser nach der ständigen Rechtsprechung des BFH und der Auffassung der Finanzverwaltung nicht im GrEStG anwendbar ist.

Es wird von der Bundesregierung zunächst die befristete Fortführung des Status Quo ins Spiel gebracht, um für die verfassungsrechtlichen Prüfung mehr Zeit zu gewinnen.

IV Vorschläge des Bundesrats

Eine der größten Änderungen am Regierungsentwurf ist der Verzicht auf die Einführung einer Zinshöhenschranke in § 4l EStG. Stattdessen soll im AStG eine Regelung geschaffen werden. Folgende weitere, u.E. hervorzuhebende Vorschläge sind in der Stellungnahme enthalten:

- Aufnahme eines Verweises zur Fortgeltung des Gesamthandsprinzips auch für Zwecke der GrESt in § 39 Abs. 2 Nr. 2 AO‑E (Nr. 1)

- Dienstwagen: Keine Anhebung des Bruttolistenpreises für E‑Dienstwagen auf 80.000 Euro und damit Beibehaltung der 60.000 Euro-Grenze bei der „0,25%-Regelung“ und Änderungen für Hybridfahrzeuge für 0,5%-Regelung (Nr. 7)

- Sammelpostenmethode: Abschaffung statt Verbesserung (Nr. 8)

- Einschränkung des Einlagewerts nach § 6 Abs. 1 Nr. 5 Buchst. a EStG auf höchstens die AK, wenn diese innerhalb von 3 Jahren nach der Anschaffung aus dem Privatvermögen eingelegt werden. Für Einlagen aus dem Betriebsvermögen gilt § 6 Abs. 1 Nr. 5 Buchst. a EStG nur noch bis zur Verkündung des WCG im BGBl. (Nr. 9)

- Abmilderung der degressiven AfA für bewegliche WG in § 7 Abs. 2 EStG (Nr. 10): statt der 2,5‑fachen linearen AfA, maximal 25%

- Thesaurierungsbegünstigung (§ 34a EStG): Erstanwendung ab VZ 2025 (Nr. 12)

- Thesaurierungsbegünstigung (§ 34a EStG): Berücksichtigung bei den Steuervorauszahlungen (Nr. 13)

- Keine Einführung der Zinshöhenschranke und stattdessen Einführung eines § 1 Abs. 3c AStG, in dem es um grenzüberschreitende Finanzierungsbeziehungen innerhalb einer multinationalen Unternehmensgruppe geht (Nr. 15)

- Steuerfreiheit bei PV-Anlagen: Freibetrag statt Freigrenze (Nr. 16)

- Kein Steuerfreibetrag von 1.000 Euro für Einkünfte aus V&V in § 3 Nr. 73 EStG (Nr. 17)

- Keine Änderung der Verlustverrechnung, weder in § 10d EStG noch § 10a GewStG (Nr. 18):

- Keine Änderung beim Verlustrücktrag

- Beibehaltung der maximalen Rücktragung auf 1 Mio. bzw. 2. Mio. ab dem VZ 2024

- keine Ausweitung des Rücktrags von 2 auf 3 Jahre

- Keine Änderung beim Verlustvortrag

- keine Erhöhung des Verrechnungsanteils auf 80% und damit Beibehaltung des Verrechnungsanteils von 60%

- beschränkte Steuerpflicht: keine Ausweitung für Bordpersonal von Seeleuten (Nr. 20)

- keine Aufhebung der Anwendung der Fünftelregelung bei der Lohnsteuer (Nr. 21)

- höhere Nachweisanforderung bei Gebäude-AfA nach § 7 Abs. 4 Satz 2 EStG in einen neuen § 11c Abs. 1a EStDV (Nr. 23)

- Option § 1a KStG: Unschädlichkeit der Nicht-Einbringung der Komplementär-Beteiligung für steuerneutrale Einbringungen (§ 20 UmwStG) aufgrund der Option soll nicht im Gesetz, sondern in einem BMF-Schreiben geregelt werden (Nr. 33)

- Forschungszulage: Keine Begünstigung der AK/HK von den in begünstigten F&E‑Vorhaben verwendeten Wirtschaftsgütern (Nr. 40)

- KGaA: ErbSt-Pflicht einer Werterhöhung der Beteiligung des phG an andere Beteiligte der KGaA (natürliche Personen oder Stiftungen) (Nr. 42)

- USt: Verschiebung der obligatorischen eRechnung im B2B-Bereich um 2 Jahre auf den 01.01.2027 (bisher: ab dem 01.01.2025) und weitere Nutzung etablierter elektronischen Rechnungsformate (Nr. 39)

V Verabschiedung durch den Bundestag

Am 17.11.2023 hat der Bundestag das Wachstumschancengesetz verabschiedet. Neu im Vergleich zum bisherigen Entwurf ist u.a. die Streichung der Anti-Fragmentierungsregel bei der Zinsschranke, der Ersatz der Zinshöhenschranke durch Regelungen für grenzüberschreitende Finanzierungsbeziehungen im AStG und die befristete Beibehaltung des Status Quo bei grunderwerbsteuerlichen Begünstigungen. Unter anderem wurden noch folgende Änderungen beschlossen:

- Streichung der Anti-Fragmentierungsregel bei der Zinsschranke (§ 4h EStG). Danach sollte die Freigrenze künftig in Fällen eines gleichartigen Betriebs nur einmal gewährt werden. Dabei sollten gleichartige Betriebe, die z.B. unter der einheitlichen Leitung einer Person oder Personengruppe stehen, für die Anwendung der Freigrenze als ein Betrieb gelten. Folge davon wäre gewesen, dass die Freigrenze künftig auf diese Betriebe entsprechend dem Verhältnis der Nettozinsaufwendungen aufzuteilen gewesen wäre.

- Ersatz der ursprünglich geplanten Zinshöhenschranke (§ 4l EStG‑E) durch neue Regelungen für grenzüberschreitende Finanzierungsbeziehungen und ‑dienstleistungen (§ 1 Abs. 3d und 3e AStG) ab VZ 2024.

- Auf das Jahr 2024 befristete Beibehaltung des Status Quo bei den Steuervergünstigungen nach §§ 5, 6 und 7 Abs. 2 GrEStG bezüglich der Gesamthand nach Inkrafttreten des MoPeG. Technisch erfolgt dies dadurch, dass das Gesamthandsvermögens nun auch für grunderwerbsteuerliche Zwecke weiter für anwendbar erklärt wird und zwar in einem neuen § 24 GrEStG (nicht wie ursprünglich geplant in § 39 Abs. 2 AO).

Allerdings gilt diese Weitergeltung nur für das Jahr 2024.

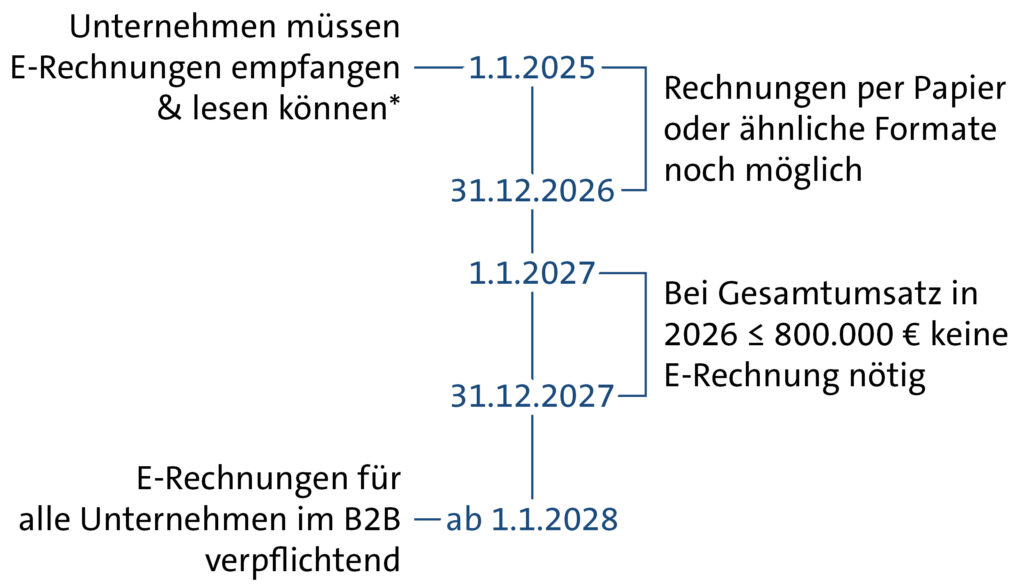

- Einführung der obligatorischen eRechnung im B2B-Bereich: Verlängerung des allgemeinen Übergangszeitraums von einem auf zwei Jahre (d.h. auf den Zeitraum vom 01.01.2025 bis zum 31.12.2026, anstatt 31.12.2025). Unverändert bleibt dagegen die Einführung der eRechnung zum 01.01.2025.

- Verlustvortrag (§ 10d Abs. 2 Satz 1 EStG): Erhöhung des über dem Sockelbetrag liegenden Verlustvortrags auf 75 Prozent des Gesamtbetrags der Einkünfte des Verlustvortragsjahres für die VZ 2024 bis 2027 (anstatt 80 Prozent). Dies gilt auch für die Körperschaftsteuer und die Gewerbesteuer.

- Verlustrücktrag (§ 10d Abs. 1 Satz 1 EStG): Die Höchstgrenzen von 10 Mio. Euro bzw. 20 Mio. Euro (bei zusammenveranlagten Ehegatten) werden auch für die VZ 2024 und 2025 beibehalten. Ab dem VZ 2026 wird der Höchstbetrag von ursprünglich 1 Mio. Euro (bzw. 2 Mio. Euro) dauerhaft auf 5 Mio. Euro (bzw. 10 Mio. Euro) angehoben. Dies gilt auch für die Körperschaftsteuer. Die Verlängerung des Rücktragszeitraums auf 3 Jahre wird beibehalten.

- Verschiebung der Klimaschutz-Investitionsprämie auf den 01.03.2024.

- Streichung von § 14 Abs. 1 Satz 1 Nr. 5 KStG (Nichtberücksichtigung negativer Einkünfte bei der Organschaft).

- Anhebung des Umsatzsteuersatzes für die Gas- und Wärmelieferung bereits zum 01.03.2024 (ursprünglich bis zum 31.03.2024 befristet).

- Dienstwagenbesteuerung: Erhöhung Brutto-Listenpreis für reine Elektrofahrzeuge (§ 6 Abs. 1 Nr. 4 Satz 2 Nr. 3 und Satz 3 Nr. 3 EStG) von derzeit 60.000 Euro auf 70.000 Euro (statt der ursprünglich geplanten 80.000 Euro). Wegfall der alternativen Reichweitengrenze in § 6 Abs. 1 Nr. 4 Satz 2 Nr. 5 und Satz 3 Nr. 5 EStG.

- Nochmalige (geringfügige) Erhöhung der Verpflegungspauschalen (§ 9 Abs. 4a Satz 3 EStG).

Bei den Ländern stößt es aber auf deutliche Kritik. Sie monieren, dass sie und die Kommunen die steuerlichen Entlastungen zu zwei Dritteln zu tragen hätten. Fraglich ist daher, ob und wann der Bundesrat zustimmen wird. Zwar findet am 24.11.2023 die nächste Bundesratssitzung statt, in der theoretisch die Zustimmung bzw. Ablehnung erfolgen könnte. Doch regelmäßig gehen einer Zustimmung zu einem Gesetz im Bundesrat auch Ausschusssitzungen voraus, die den Zustimmungs- oder Ablehnungsbeschluss vorbereiten. Aus diesem Grund ist wohl erst mit einer Befassung des Bundesrats zu diesem Gesetz in der letzten Bundesratssitzung am 15.12.2023 zu rechnen.

VI Zustimmung Bundesrat

Nachdem der Bundesrat in seiner letzten Sitzung am 22.03.2024 dem Ergebnis des Vermittlungsausschusses zugestimmt hatte, wurde das Gesetz dann schließlich doch noch am 27.03.2024 im Bundesgesetzblatt veröffentlicht. Somit ist auch dieses Gesetzgebungsverfahren abgeschlossen und das sog. WCG ist in Kraft.

Im Folgenden haben wir die unseres Erachtens wesentlichen Punkte dargestellt:

1 Ertragsteuern

- Aufwendungen für Geschenke an Personen, die nicht Arbeitnehmer des Steuerpflichtigen sind, dürfen den Gewinn bisher nicht mindern, wenn die Anschaffungs- oder Herstellungskosten der dem Empfänger im Wirtschaftsjahr zugewendeten Gegenstände insgesamt EUR 35 nicht übersteigen. Dieser Betrag wird auf EUR 50 angehoben, dies gilt erstmals für Wirtschaftsjahre mit Beginn nach 31.12.2023.

- Bei der privaten Nutzung eines betrieblichen Kraftfahrzeugs, das keine CO2-Emissionen hat (reine Elektrofahrzeuge, inkl. Brennstoffzellenfahrzeuge) war nur ¼ des Bruttolistenpreis der Aufwendungen anzusetzen. Dies gilt bislang jedoch nur, wenn der Bruttolistenpreis des Kraftfahrzeugs nicht mehr als EUR 60.000 beträgt. Zur Steigerung der Nachfrage unter Berücksichtigung der Ziele zur Förderung einer nachhaltigen Mobilität und um die gestiegenen Anschaffungskosten solcher Fahrzeuge praxisgerecht abzubilden, wird der bestehende Höchstbetrag von EUR 60.000 auf EUR 70.000 angehoben. Dies gilt entsprechend bei der Überlassung eines betrieblichen Kraftfahrzeugs an Arbeitnehmer. Die Regelung gilt für Elektro-Pkw, die nach dem 31.12.2023 angeschafft werden.

- Bei Hybridfahrzeugen bleibt alles beim „Alten“

- Einlagen junger Wirtschaftsgüter werden nur dann mit (fortgeführten) Anschaffungs-/Herstellungskosten bewertet, wenn diese aus dem Privatvermögen ins Betriebsvermögen überführt werden.

- Die degressive Abschreibung für bewegliche Wirtschaftsgüter des Anlagevermögens wurde mit dem Zweiten Corona-Steuerhilfegesetz zum 1.1.2020 eingeführt und mit dem Vierten Corona-Steuerhilfegesetz bis zum 31.12.2022 verlängert. Aufgrund der derzeitigen Krisensituation kann die degressive Abschreibung auch für Wirtschaftsgüter in Anspruch genommen werden, die nach dem 31.3.2024 und vor dem 1.1.2025 angeschafft oder hergestellt worden sind. Allerdings darf der anzuwendende Prozentsatz höchstens das Zweifache des bei der linearen Jahres-AfA in Betracht kommenden Prozentsatzes betragen und 20 % nicht übersteigen.

- Eine degressive Abschreibung i. H. v. 5 % wird für Gebäude ermöglicht, die Wohnzwecken dienen und die vom Steuerpflichtigen hergestellt oder bis zum Ende des Jahres der Fertigstellung angeschafft worden sind. Im Jahr der Anschaffung oder Herstellung erfolgt die Abschreibung zeitanteilig. Der Steuerpflichtige hat ein Wahlrecht, zur linearen AfA zu wechseln. Solange die degressive Absetzung vorgenommen wird, sind Absetzungen für außergewöhnliche technische oder wirtschaftliche Abnutzungen nicht zulässig. Soweit diese eintreten, kann zur linearen AfA gewechselt werden. Die degressive AfA kann für alle Wohngebäude, die in einem Mitgliedstaat der Europäischen Union oder des Europäischen Wirtschaftsraumes belegen sind, in Anspruch genommen werden. Die degressive AfA kann erfolgen, wenn mit der Herstellung nach dem 30.9.2023 und vor dem 1.10.2029 begonnen wird. Im Fall der Anschaffung ist die degressive Afa nur dann möglich, wenn der obligatorische Vertrag (insbesondere somit der Kaufvertrag) nach dem 30.9.2023 und vor dem 1.10.2029 rechtswirksam abgeschlossen wird.

- Die Sonderabschreibungen für den Mietwohnungsneubau können u. a. dann in Anspruch genommen werden, wenn durch Baumaßnahmen auf Grund eines nach dem 31.8.2018 und vor dem 1.1.2022 oder nach dem 31.12.2022 und vor dem 1.10.2029 gestellten Bauantrags oder einer in diesem Zeitraum getätigten Bauanzeige neue, bisher nicht vorhandene, Wohnungen hergestellt werden. Die Anschaffungs- oder Herstellungskosten dürfen in diesen Fällen EUR 5.200 je Quadratmeter Wohnfläche nicht übersteigen. Die Bemessungsgrundlage für die Sonderabschreibungen beträgt maximal EUR 4.000 je Quadratmeter Wohnfläche und die Regelungen gelten ab 2023!

- Die Sonderabschreibung beträgt bisher bis zu 20 % der Investitionskosten und gilt für Betriebe, die die Gewinngrenze von EUR 200.000 im Jahr, das der Investition vorangeht, nicht überschreiten. Zukünftig können bis zu 40 % der Investitionskosten abgeschrieben werden.; dies gilt für Anschaffung von Wirtschaftsgütern nach dem 31.12.2023.

- Nach dem geltenden Recht ist bis zu einem Sockelbetrag von EUR 1 Mio. bzw. EUR 2 Mio. (Ehegatten) der Verlustvortrag für jedes Verlustvortragsjahr unbeschränkt möglich. Für den Teil, der den Sockelbetrag überschreitet, ist der Verlustvortrag auf 60 % des Gesamtbetrags der Einkünfte des Verlustvortragsjahres beschränkt. Für die VZ 2024 bis 2027 wird der Verlustvortrag auf 70 % des Gesamtbetrags der Einkünfte des Verlustvortragsjahres beschränkt. Die Erweiterungen des Verlustvortrags gelten auch für die Körperschaftsteuer (§§ 8 Abs. 1 KStG i.V. m. § 31 Abs. 1 Satz 1 KStG). Ab dem Jahr 2028 wird bei der sog. Mindestgewinnbesteuerung die Prozentgrenze von 60 % wieder angewandt.

- Derzeit kann die Tarifermäßigung des § 34 Abs. 1 EStG für bestimmte Arbeitslöhne (Entschädigungen, Vergütungen für mehrjährige Tätigkeiten) bereits bei der Berechnung der Lohnsteuer berücksichtigt werden. Da dieses Verfahren für Arbeitgeber kompliziert ist, wird es gestrichen. Die Tarifermäßigung können bzw. müssen dann die Arbeitnehmer im Veranlagungsverfahren geltend machen. Dies gilt erstmals für den Lohnsteuerabzug 2025!

- Arbeitgeber können die Beiträge für eine Gruppenunfallversicherung mit einem Pauschsteuersatz von 20 % erheben, wenn der steuerliche Durchschnittsbetrag ohne Versicherungssteuer EUR 100 im Kalenderjahr nicht übersteigt. Dieser Grenzbetrag wird aufgehoben. Dies gilt erstmals für den Lohnsteuerabzug 2024.

- Um den Ausbau der Solarstromerzeugung und den Betrieb von Ladesäulen weiter voranzutreiben, steigt bei der erweiterten Kürzung für Grundstücksunternehmen die Unschädlichkeitsgrenze von 10 % auf 20 %. Dies gilt bereits ab Erhebungszeitraum 2023

- Die angedachte Einführung einer Anzeigepflicht für innerstaatlichen Steuergestaltungen, §§ 138l bis 138n AO hat sich nicht durchsetzen können.

- Ebenfalls nicht durchgesetzt hat sich die Investitionsprämie durch eine neues Klimaschutz-Investitionsprämiengesetz, wodurch die Transformation der Wirtschaft in Richtung insbesondere von mehr Klimaschutz befördert werden sollte.

2 Umsatzsteuer

- Ab dem 1. Januar 2025 wird der Empfang einer E‑Rechnung für alle deutschen B2B-Geschäfte verpflichtend. Ausnahmen gelten für Rechnungen unter 250 Euro gemäß § 33 UStDV und für Fahrausweise gemäß § 34 UStDV. Auch sind Rechnungen an Verbraucher grundsätzlich nicht betroffen. Nach dem 1. Januar 2025 bis zum 31. Dezember 2026 können zunächst noch Papierrechnungen sowie E‑Rechnungen in Formaten, die nicht den neuen Vorgaben an elektronische Rechnungen entsprechen, ausgetauscht werden. Die Zustimmung des Empfängers für den Erhalt von E‑Rechnungen ist nicht mehr erforderlich. Nach dem 31. Dezember 2026 bis zum 31. Dezember 2027 gilt diese Übergangsregelung nur noch für rechnungsstellende Unternehmen, die weniger als 800.000 Euro Umsatz im Jahr machen. Außerdem: Für bestehende EDI-Verbindungen, in denen jedoch E‑Rechnungsformate ausgetauscht werden, die nicht den Vorgaben entsprechen, besteht eine zulässige Übergangsfrist noch bis zum 31. Dezember 2027.

- Ab Besteuerungszeitraum 2024 besteht die Möglichkeit der Berechnung der Steuer nach vereinnahmten statt vereinbarten Entgelten nicht mehr bis EUR 600.000 sondern EUR 800.000.

- Neu ist, dass Unternehmer durch das Finanzamt von der Verpflichtung zur Abgabe der Voranmeldung und Entrichtung der Vorauszahlung befreit werden sollen, wenn die Steuer für das vorausgegangene Kalenderjahr nicht mehr als 2.000 EUR (bisher 1.000 EUR) betragen hat.

- Kleinunternehmer sollen künftig grundsätzlich von der Übermittlung von Umsatzsteuererklärungen für das Kalenderjahr befreit sein. Dies soll jedoch nicht die Fälle des § 18 Abs. 4a UStG betreffen. Auch bei Aufforderung zur Abgabe durch das Finanzamt (vgl. § 149 Abs. 1 Satz 2 AO) soll die Erklärungspflicht noch bestehen bleiben.

- Die Regelung ist erstmals auf den Besteuerungszeitraum 2024 (vor VA: 2023) anzuwenden (§ 27 Abs. 39 UStG)

Stellungnahme des Bundesrates

Entwurf eines Gesetzes zur Finanzierung von zukunftssichernden Investitionen (Zukunftsfinanzierungsgesetz – ZuFinG)

Entwurf eines Gesetzes zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness (Wachstumschancengesetz)

Gesetz zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness (Wachstumschancengesetz)