Steuerliche und sozialversicherungsrechtliche Änderungen in 2026

Das Jahr 2026 bringt eine Reihe steuerlicher Neuerungen mit sich, die auf dem „Steueränderungsgesetz 2025“ basieren. Dase Gesetzespaket wurde am 19. Dezember 2025 vom Bundesrat verabschiedet. Die Verkündung erfolgte durch die Veröffentlichung im Bundesgesetzblatt am 23. Dezember 2025 (BGBl. I 2025, Nr. 363). Die Mehrheit der darin enthaltenen Regelungen tritt planmäßig zum 1. Januar 2026 in Kraft. Hauptziele des Gesetzgebers sind die gezielte steuerliche Entlastung von Bürgerinnen und Bürgern sowie die nachhaltige Stärkung bestimmter Wirtschaftssektoren und des gesellschaftlichen Engagements.

Zum 1. Januar 2026 gelten neue Rechengrößen in der Sozialversicherung. Die seitens der Bundesregierung beschlossenen neuen Werte ergeben sich aus der Sozialversicherungsrechengrößen-Verordnung 2026.

1. Ermäßigter Umsatzsteuersatz in der Gastronomie

Zur nachhaltigen Stärkung der Branche wird der Umsatzsteuersatz für Restaurant- und Verpflegungsdienstleistungen (§ 12 Abs. 2 Nummer 15 UStG) dauerhaft gesenkt. Ab dem 1. Januar 2026 gilt für den Verzehr von Speisen vor Ort ein reduzierter Satz von 7 %. Von dieser Regelung profitieren nicht nur Restaurants, sondern auch Bäckereien, Metzgereien, Catering-Unternehmen sowie Anbieter im Bereich der Kita-, Schul- und Krankenhausverpflegung.

Ausgenommen ist die Abgabe von Getränken, die weiterhin mit dem regulären Satz von 19 % besteuert wird.

Bei Kombiangeboten mit Speisen und Getränken, z.B. All-Inclusive-Angebote oder Menüpauschalen, wird es nicht beanstandet, wenn der auf die Getränke entfallende Entgeltanteil pauschal mit 30% des Gesamtpreises angesetzt wird.

Die Behandlung von Gutscheinen und Vorauszahlungen hängt vom Typ und Zeitpunkt der Transaktion ab:

- Einzweckgutscheine (2025 verkauft): es bleibt bei 19% USt.

- Mehrzweckgutscheine: die Steuer entsteht bei Einlösung; in 2026 also mit 7% USt für Speisen.

- Anzahlungen: die Endabrechnung muss mit dem dann gültigen Steuersatz erfolgen; wenn der Restaurantbesuch in 2026 stattfindet, also grds. mit 7% USt.

Die Bundesregierung rechnet mit einer jährlichen Entlastung von rund 3,6 Milliarden Euro für Unternehmen (und Verbraucher).

2. Entlastungen für Arbeitnehmer

Insbesondere Arbeitnehmer, Pendler und Personen mit geringerem Einkommen profitieren von spürbaren Verbesserungen bei Werbungskosten und Lohnuntergrenzen.

Anhebung der Pendlerpauschale

Die Entfernungspauschale für den Arbeitsweg (§ 9 Abs. 1 Satz 3 EStG) wird zur Entlastung von Berufspendlern neu justiert. Ab dem 1. Januar 2026 gilt ein einheitlicher Satz von 38 Cent pro Kilometer bereits ab dem ersten Kilometer. Die bisherige Staffelung, bei der für die ersten 20 Kilometer lediglich 30 Cent abgesetzt werden konnten, entfällt damit vollständig. Mit dieser Maßnahme wird eine jährliche Entlastung von rund 1,1 Milliarden Euro prognostiziert.

Dauerhafte Mobilitätsprämie

Die ursprünglich bis Ende 2026 befristete Mobilitätsprämie (§ 101 Satz 1 EStG) wird entfristet und damit zu einer dauerhaften Leistung. Diese Prämie richtet sich gezielt an Fernpendler, deren zu versteuerndes Einkommen unterhalb des Grundfreibetrags liegt und deren Arbeitsweg mehr als 21 Kilometer beträgt. Da sie keine Einkommensteuer zahlen, können sie nicht von der regulären Pendlerpauschale profitieren und erhalten stattdessen auf Antrag eine direkte Auszahlung vom Finanzamt.

Abzug von Gewerkschaftsbeiträgen

Für Mitglieder von Gewerkschaften wird eine neue Abzugsmöglichkeit geschaffen (§ 9a Satz 3 EStG). Ihre Beiträge können künftig zusätzlich zu bestehenden Pauschbeträgen, wie dem Arbeitnehmer-Pauschbetrag, und anderen Werbungskosten steuerlich geltend gemacht werden.

Spenden an politische Parteien

Die Höchstbeträge für den steuerlichen Abzug von Spenden an politische Parteien (§ 10b Abs. 2 Satz 1 EStG) werden verdoppelt. Sie steigen auf 3.300 Euro für Einzelpersonen bzw. 6.600 Euro bei gemeinsamer Veranlagung.

Anpassungen bei Mindestlohn und Minijob-Grenze

Wirtschaftliche Anpassungen bei den Lohngrenzen wirken sich direkt auf das Nettoeinkommen vieler Beschäftigter aus:

- Mindestlohn:Der gesetzliche Mindestlohn steigt zum 1. Januar 2026 auf 13,90 Euro pro Stunde.

- Minijob-Grenze:Infolge der Mindestlohnerhöhung wird auch die monatliche Verdienstgrenze für Minijobs von 556 Euro auf 603 Euro

3. Verbesserungen für Familien, Rentner und Privatpersonen

Über den beruflichen Kontext hinaus zielt das Gesetz darauf ab, die private Kaufkraft zu stärken und die soziale Gerechtigkeit zu fördern. Dies geschieht durch gezielte Anpassungen von Grundfreibeträgen und die Einführung neuer Modelle für den Hinzuverdienst im Rentenalter.

Erhöhung des Grundfreibetrags

Das steuerfreie Existenzminimum, der sogenannte Grundfreibetrag, wird für das Jahr 2026 von 12.096 Euro auf 12.348 Euro erhöht. Einkommen bis zu dieser Höhe bleibt für alle Steuerpflichtigen vollständig steuerfrei, was zu einer direkten Entlastung bei der Einkommensteuer führt.

Anpassung des Unterhaltshöchstbetrags

Da der maximal abziehbare Betrag für Unterhaltsleistungen an den Grundfreibetrag gekoppelt ist, steigt dieser ebenfalls. Für das Steuerjahr 2026 können somit Unterhaltszahlungen bis zu einem Höchstbetrag von 12.348 Euro pro Jahr (zuvor 12.096 Euro) steuerlich geltend gemacht werden.

Anpassungen bei Kindergeld und Kinderfreibetrag

Familien mit Kindern profitieren von einer Anhebung der zentralen Familienleistungen:

- Kindergeld:Das monatliche Kindergeld wird auf 259 Euro pro Kind erhöht.

- Kinderfreibetrag:Der steuerliche Kinderfreibetrag steigt auf 756 Euro.

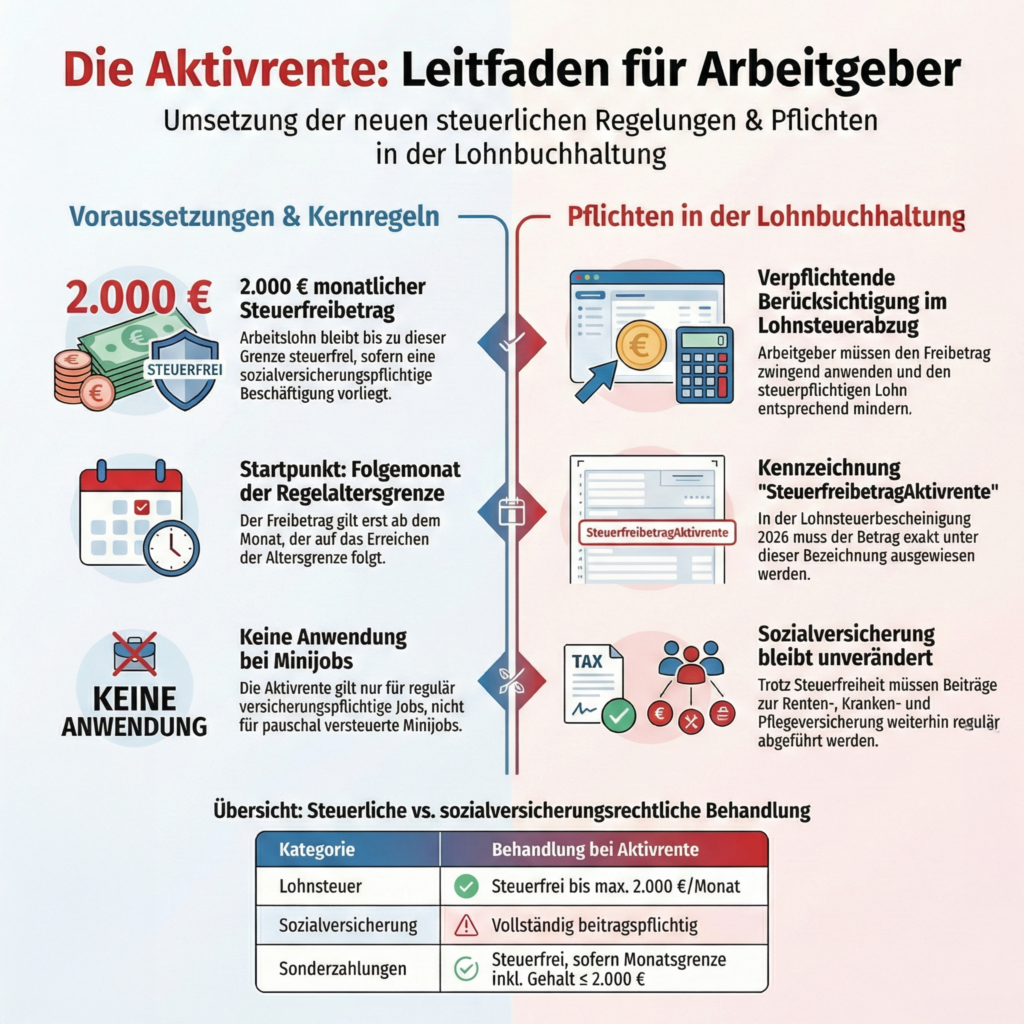

Einführung der Aktivrente

Für Beschäftigte im Rentenalter wird die sogenannte „Aktivrente“ eingeführt. Diese Regelung ermöglicht es, neben dem Rentenbezug bis zu 2.000 Euro monatlich steuerfrei hinzuzuverdienen. Von dieser Regelung sind jedoch folgende Gruppen explizit ausgenommen:

- Selbstständige

- Freelancer

- Minijobber

- Beamte

Von diesen individuellen und familiären Vorteilen leitet das Gesetz über zur Stärkung des gesellschaftlichen Engagements, welches im nächsten Abschnitt behandelt wird.

4. Stärkung des Ehrenamts und der Gemeinnützigkeit

Ein Kernanliegen des Steueränderungsgesetzes 2025 ist es, das bürgerschaftliche Engagement und die Vereinsarbeit in Deutschland durch ein umfassendes Maßnahmenpaket zu fördern. Die Änderungen zielen darauf ab, die rechtliche Sicherheit für ehrenamtlich Tätige zu stärken, Haftungsprivilegien zu erweitern und die finanzielle Flexibilität gemeinnütziger Organisationen signifikant zu erhöhen.

Die zentralen Verbesserungen im Überblick:

- Übungsleiter- und Ehrenamtspauschale:Der Übungsleiterfreibetrag (§ 3 Nr. 26 EStG) wird von 3.000 Euro auf 300 Euro angehoben. Die Ehrenamtspauschale (§ 3 Nr. 26a EStG) für sonstige ehrenamtliche Tätigkeiten steigt von 840 Euro auf 960 Euro jährlich.

- Haftungsschutz für Organmitglieder:Um die Übernahme von Verantwortung im Verein attraktiver zu machen, wird die Vergütungsgrenze für den Haftungsschutz von Vorstandsmitgliedern und besonderen Vertretern auf 300 Euro pro Jahr angehoben.

- Wirtschaftlicher Geschäftsbetrieb:Die Freigrenze für Einnahmen aus steuerpflichtigen wirtschaftlichen Geschäftsbetrieben (§ 64 Abs. 3 Satz 1 AO) wird von 45.000 Euro auf 000 Euro erhöht.

- Nach § 67a Abs. 1 Satz 1 AO werden sportliche Veranstaltungen eines Sportvereins grundsätzlich als steuerbegünstigter Zweckbetrieb behandelt, wenn die Einnahmen einschließlich der Umsatzsteuer insgesamt 50.000 Euro (bisher 45.000 Euro) im Jahr nicht übersteigen.

- Vereinfachte Sphärenzuordnung:Als wesentliche bürokratische Entlastung entfällt für Körperschaften mit Gesamteinnahmen aus wirtschaftlichen Tätigkeiten unter 50.000 Euro die Notwendigkeit einer komplexen Sphärenzuordnung (§ 64 Abs. 3 Satz 2 AO). Es wird klargestellt, dass steuerbegünstigte Körperschaften, die unter diese Freigrenze fallen, keine Abgrenzung und Aufteilung dahingehend vornehmen müssen, ob diese Einnahmen dem steuerpflichtigen wirtschaftlichen Geschäftsbetrieb oder einem Zweckbetrieb nach §§ 65 bis 68 AO zuzuordnen sind.

- Zeitnahe Mittelverwendung:Um Vereinen mehr finanzielle Flexibilität und Planungssicherheit zu geben, wird die Freigrenze, bis zu der auf eine zeitnahe Mittelverwendung verzichtet werden kann, von 45.000 Euro auf 000 Euro mehr als verdoppelt (§ 55 Abs. 1 Nr. 5 Satz 4 AO).

- Anerkennung von E-Sport:E-Sport wird offiziell als neuer gemeinnütziger Zweck in die Abgabenordnung aufgenommen (§ 52 Abs. 2 Satz 1 Nr. 21 AO), was entsprechenden Vereinen den Zugang zu steuerlichen Vorteilen ermöglicht.

5. Anpassung der Beitragsbemessungsgrenzen

Aufgrund der guten Lohnentwicklung steigen die Beitragsbemessungsgrenzen in der Sozialversicherung, was für Gutverdiener zu höheren Beiträgen führt. Nachfolgend informieren wir über wichtige Änderungen:

- In der allgemeinen Rentenversicherung erhöht sich die bundeseinheitliche Beitragsbemessungsgrenze auf 8.450 Euro/Monat (2025: 8.050 Euro/Monat).

- In der knappschaftlichen Rentenversicherung erhöht sich die bundeseinheitliche Beitragsbemessungsgrenze auf 10.400 Euro/Monat (2025: 9.900 Euro/Monat).

- Der Beitragssatz zur knappschaftlichen Rentenversicherung bleibt unverändert bei 24,7 Prozent. Der Arbeitnehmeranteil beträgt 9,3 Prozent, der Arbeitgeberanteil 15,4 Prozent.

- Der Beitragssatz zur allgemeinen Rentenversicherung bleibt unverändert bei 18,6 Prozent. Der Arbeitnehmer- als auch der Arbeitgeberanteil beträgt jeweils 9,3 Prozent.

- In der gesetzlichen Kranken- und Pflegeversicherung erhöht sich die

- allgemeine Jahresarbeitsentgeltgrenze bundeseinheitlich auf 77.400 Euro/Jahr (2025: 73.800 Euro/Jahr);

- besondere Jahresarbeitsentgeltgrenze für Personen, die am 31.12.2002 aufgrund Überschreitens der Jahresarbeitsentgeltgrenze versicherungsfrei waren, bundeseinheitlich auf 69.750 Euro/Jahr (2025: 66.150 Euro/Jahr).

- Die bundeseinheitliche Bezugsgröße erhöht sich auf 3.955 Euro/Monat (2025: 3.745 Euro/Monat).

- Der Beitragssatz zur Arbeitslosenversicherung beträgt 2,6 Prozent. Der Arbeitnehmer- als auch der Arbeitgeberanteil hat eine Höhe von 1,3 Prozent.

Zusammenfassend schafft das Steueränderungsgesetz 2025 mit der Vereinheitlichung der Pendlerpauschale, der permanenten Umsatzsteuersenkung für die Gastronomie und einem signifikant verbesserten Förderrahmen für das Ehrenamt zielgerichtete und spürbare Impulse in entscheidenden gesellschaftlichen und wirtschaftlichen Bereichen.