Aktivrente: Leitfaden für Unternehmen

Die Idee klingt simpel und verlockend: Wer das Rentenalter erreicht hat und weiterarbeitet, darf sich über 2.000 Euro steuerfrei freuen – ein starkes Argument im Kampf gegen den Fachkräftemangel. Doch in den Buchhaltungsabteilungen sorgte der Start der Aktivrente bisher vor allem für eines: Verwirrung. Fehlende Software-Updates und offene Detailfragen machten die Umsetzung zur Geduldsprobe.

Nun hat das Bundesfinanzministerium reagiert und einen umfangreichen Fragenkatalog veröffentlicht, der die wichtigsten Hürden aus dem Weg räumt. Damit Sie sich nicht durch das Amtsdeutsch kämpfen müssen, haben wir die entscheidenden Fakten und To-Dos für Unternehmen zusammengefasst.

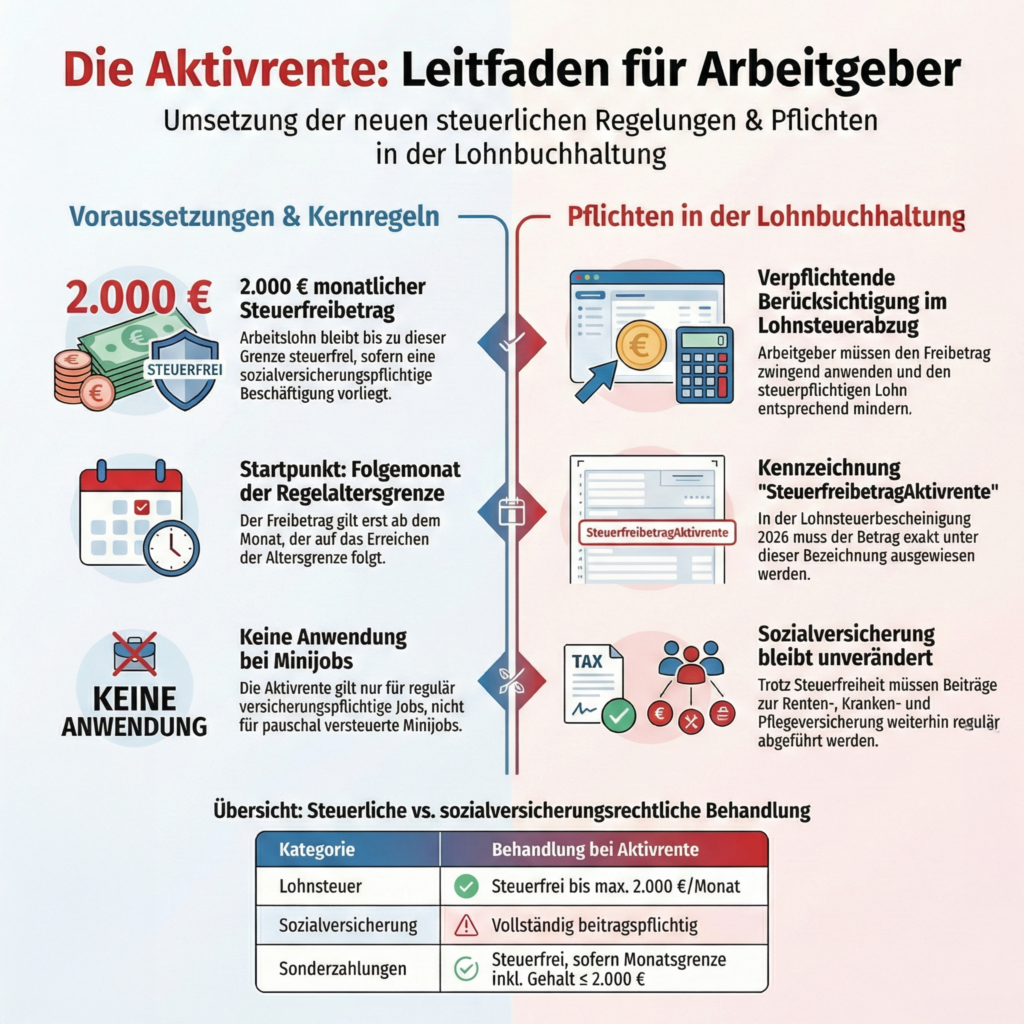

Pflichten und Voraussetzungen

- Umsetzungspflicht: Sobald die Voraussetzungen vorliegen, sind Arbeitgeber gesetzlich verpflichtet, den Steuerfreibetrag im Lohnsteuerabzugsverfahren zu berücksichtigen.

- Startzeitpunkt: Die Aktivrente greift erst ab dem Folgemonat, nachdem der Arbeitnehmer die gesetzliche Regelaltersgrenze erreicht hat. Wer also im Mai Geburtstag hat, bekommt den Freibetrag ab Juni.

- Voraussetzung: Der Arbeitnehmer muss eine Beschäftigung ausüben, für die der Arbeitgeber Rentenversicherungsbeiträge (oder vergleichbare Beiträge an berufsständische Versorgungswerke) abführt.

Lohnabrechnung und Technik

- Software-Verzögerung: Da viele Lohnprogramme (z. B. DATEV) die Funktion noch nicht integriert haben, können Arbeitgeber die Lohnsteuerberechnung auch nachträglich korrigieren.

- Sozialversicherung: Die Aktivrente wirkt sich nicht auf die Sozialversicherungspflicht aus. Beiträge zur Kranken- und Pflegeversicherung müssen weiterhin voll auf das gesamte Bruttoentgelt (inklusive des steuerfreien Teils) abgeführt werden. Den Beitrag zur Arbeitslosenversicherung zahlt bei der Aktivrente nur der Arbeitgeber, Beiträge zur Rentenversicherung können optional weiter gezahlt werden.

Berechnungsgrundlagen

- Kein Übertrag: Der Freibetrag von 2.000 Euro gilt streng monatsbezogen. Nicht ausgeschöpfte Beträge können nicht in andere Monate übertragen werden.

- Sonderzahlungen: Einmalzahlungen wie Weihnachts- oder Urlaubsgeld sind nur steuerfrei, soweit sie zusammen mit dem laufenden Monatslohn den Freibetrag von 2.000 Euro im Auszahlungsmonat nicht übersteigen.

- Abfindungen: Diese sind nach Auffassung der Verwaltung nicht steuerfrei.

Umgang mit mehreren Beschäftigungsverhältnissen

- Erstes Dienstverhältnis: Bei Steuerklassen I bis V wird der Freibetrag automatisch im ersten Dienstverhältnis berücksichtigt. Eine Aufteilung auf mehrere Arbeitgeber ist nicht möglich.

- Nebenjobs (Steuerklasse VI): Hier darf der Arbeitgeber die Aktivrente nur anwenden, wenn der Arbeitnehmer schriftlich (z. B. per E-Mail) bestätigt, dass der Freibetrag nicht bereits woanders genutzt wird.

Weitere Informationen finden Sie im FAQ vom BMF: https://www.bundesfinanzministerium.de/Content/DE/FAQ/FAQ-zur-Aktivrente.html