Hinweisgeberschutzgesetz — was ist zu beachten?

Update vom 29.06.2023

Das Hinweisgeberschutzgesetz wurde nunmehr verkündet und tritt zum 02. Juli 2023 in Kraft.

Die Umsetzung der Vorgaben des Hinweisgeberschutzgeset…

Update vom 29.06.2023

Das Hinweisgeberschutzgesetz wurde nunmehr verkündet und tritt zum 02. Juli 2023 in Kraft.

Die Umsetzung der Vorgaben des Hinweisgeberschutzgesetzes muss nunmehr in Unternehmen mit über 249 Beschäftigten und in allen Unternehmen im Bereich des Wertpapierhandels sowie Versicherungs- und Finanzwesens bis zum 03.07.2023 geschehen.

Die Unternehmen mit 50 bis 249 Beschäftigten haben etwas mehr Zeit um diese umzusetzen, denn sie müssen den Neuregelungen erst bis zum 17. Dezember 2023 entsprechen.

Das heißt es gilt für die betroffenen Unternehmen jetzt im Wesentlichen folgende Punkte umzusetzen:

Einrichtung einer internen Meldestelle, an die sich Beschäftigte mit Hinweisen auf Rechtsbrüche wenden können

Besetzung der Meldestelle mit unabhängigen und fachkundigen Personen

Bereitstellung von Möglichkeiten die interne Meldestelle sowohl in schriftlicher als auch mündlicher Form, z.B. telefonisch, zu kontaktieren. Auf Ersuchen der hinweisgebenden Person ist für ein

Meldung innerhalb einer angemessenen Zeit eine persönliche Zusammenkunft mit einer für die Entgegennahme einer Meldung zuständigen Person der internen Meldestelle zu ermöglichen, diese kann mit Einwilligung der hinweisgebenden Person auch im Wege der Bild- und Tonübertragung erfolgen.

Wahrung der Vertraulichkeit der Identität der hinweisgebenden Person, d.h. Personen außerhalb der Meldestelle dürfen keinen Zugriff auf die Daten der hinweisgebenden Person haben

Es müssen auch anonym eingehende Meldungen bearbeitet werden. Dafür sind Meldekanäle zu schaffen, welche nicht nur die anonyme Kontaktaufnahme, sondern auch eine anonyme Kommunikation zwischen hinweisgebender Person und interner Meldestelle ermöglichen.

Bereithaltung von Informationen über die Kontaktierungsmöglichkeiten hinsichtlich einer zuständigen externen Meldestelle

Beachtung des Verbots von Repressalien gegenüber hinweisgebenden Personen

Bei weitergehenden Fragen zur Umsetzung stehen wir Ihnen gerne zur Verfügung.

Das Inkrafttreten des HinSchG steht nach der Zustimmung des Bundesrates nun unmittelbar bevor und die Fristen zur Umsetzung sind mitunter knapp bemessen. Es gilt für Unternehmen nun teilweise kurzfristig festzustellen, ob diese von den Verpflichtungen betroffen sind und wie sie den damit verbundenen Anforderungen am besten gerecht werden können. Jedoch gilt auch, wenn das HinSchG neue Herausforderungen und vor allem Verpflichtungen bedeutet, so kann jedes Unternehmen von einem wirksamen internen Hinweisgebermanagement profitieren.

Die finale Fassung des Hinweisgeberschutzgesetzes wurde bis heute — Stand 26.05.2023 — noch nicht im Bundesgesetzblatt veröffentlicht, jedoch ist davon auszugehen, dass dieses bald geschieht.

Das HinSchG tritt am 02. Juli in Kraft.

Wir haben Ihnen im Folgenden die Kernthemen nach dem derzeitigen Stand (Formulierungshilfe der Bundesregierung vom 15.03.23) kurz aufbereitet und zusammengefasst:

Was ist der Zweck des HinSchG?

Das HinSchG soll den Schutz von hinweisgebenden Personen, sogenannten Whistleblowern, im beruflichen Umfeld gewährleisten. Hierzu sieht es auf der einen Seite eine Pflicht zur Einrichtung von internen und externen Meldestellen für die Meldung von Verstößen im Unternehmen oder in einer Behörde, und auf der anderen Seite ein Verbot von Repressalien im beruflichen Umfeld gegenüber dem*r Hinweisgeber*in vor. Hinweisgebende Personen können dabei nicht nur Beschäftigte der Unternehmen oder Behörden sein, sondern auch Beschäftigte von Zulieferern, Leiharbeitsfirmen, sowie Anteilseigner*innen sein. Darüber hinaus werden Personen geschützt, die Gegenstand einer Meldung oder Offenlegung sind, sowie sonstige Personen, die von einer Meldung oder Offenlegung betroffen sind.

Welche Unternehmen sind überhaupt betroffen?

Alle Unternehmen mit mindestens 50 Beschäftigtenund – unabhängig von der Anzahl der Beschäftigten – Unternehmen im Bereich des Wertpapierhandels sowie Versicherungs- und Finanzwesens sind von dem HinSchG betroffen und haben dieses umzusetzen. Unterschiede ergeben sich lediglich bei den Fristen, welche die Unternehmen bei der Umsetzung zu beachten haben.

Alle Unternehmen mit über 249 Beschäftigten und – unabhängig von der Anzahl der Beschäftigten – Unternehmen im Bereich des Wertpapierhandels sowie Versicherungs- und Finanzwesens haben die Vorgaben des HinSchG innerhalb eines Monats nach Verkündung im Bundesgesetzblatt umzusetzen.

Die Unternehmen mit 50 bis 249 Beschäftigten haben etwas mehr Zeit um diese umzusetzen, denn sie müssen den Neuregelungen erst bis zum 17. Dezember 2023 entsprechen.

Welche Verpflichtungen treffen die betroffenen Unternehmen?

Der umstrittenste Punkt des Gesetzgebungsverfahrens ist sogleich auch der Punkt, welcher für Unternehmen den höchsten Kostenfaktor bedeutet.

Insbesondere ist eine Stelle für interne Meldungen einzurichten, sofern ein Unternehmen als Beschäftigungsgeber mindestens 50 Beschäftigte hat oder sofern es sich hierbei um ein eine*n Beschäftigungsgeber*in – unabhängig von der Anzahl der Beschäftigten – im Bereich des Wertpapierhandels sowie Versicherungs- und Finanzwesens handelt.

An diese interne Meldestelle können sich dann Beschäftigte mit Hinweisen auf Rechtsbrüche wenden. Die einzurichtende Meldestelle muss mit unabhängigen und fachkundigen Personen besetzt werden, zu denen sowohl in schriftlicher, als auch mündlicher Form, z.B. telefonisch, Kontakt aufgenommen werden kann. Auf Ersuchen der hinweisgebenden Person ist für eine Meldung innerhalb einer angemessenen Zeit eine persönliche Zusammenkunft mit einer für die Entgegennahme einer Meldung zuständigen Person der internen Meldestelle zu ermöglichen, diese kann mit Einwilligung der hinweisgebenden Person auch im Wege der Bild- und Tonübertragung erfolgen. Die Meldestelle muss nicht im Unternehmen selbst angesiedelt sein, stattdessen kann die Rolle auch von einem Dritten übernommen werden. Es bieten sich insbesondere Kanzleien oder andere Dienstleister*innen, welche die notwendige Fachkunde besitzen, an um diese Position zuverlässig auszufüllen. Dies eröffnet so auch für Konzerne die Möglichkeit, die interne Meldestelle bei nur einem der eigenen Konzernunternehmen zentral anzusiedeln. Für alle Unternehmen mit lediglich 50 bis 249 Beschäftigten besteht darüber hinaus die Möglichkeit, gemeinsame Meldestellen mit anderen Unternehmen einzurichten, um so ressourcenschonend zu arbeiten.

Das HinSchG enthält neben Regelungen zur Errichtung einer solchen Meldestelle ebenso Anforderungen an das Verfahren, als auch die möglichen Folgemaßnahmen eines Hinweises. Dazu gehören unter anderem Bearbeitungsfristen, aber auch Dokumentationspflichten, aus welchen sich bereits ihrerseits datenschutzrechtliche Folgefragen ergeben. Mögliche Folgemaßnahmen eines internen Hinweises sind zum Beispiel interne Nachforschungen oder auch die Einbindung einer zuständigen Behörde. Auch die Bereithaltung von Informationen über die Kontaktmöglichkeiten hinsichtlich einer zuständigen externen Meldestelle gehört zu den Aufgaben.

Zudem müssen Unternehmen jederzeit die Vertraulichkeit der Identität der hinweisgebenden Person gewährleisten. Personen außerhalb der Meldestelle dürfen deshalb keinen Zugriff auf die Daten der hinweisgebenden Person haben. Die Anonymität einer hinweisgebenden Person, darf nur in speziellen Fällen aufgegeben werden, so vor allem auf Anforderung der Behörden oder bei Missbrauch durch die hinweisgebende Person.

Zusätzlich müssen Unternehmen auch anonym eingehende Meldungen bearbeiten. Dabei sind Meldekanäle zu schaffen, welche nicht nur die anonyme Kontaktaufnahme, sondern auch eine anonyme Kommunikation zwischen hinweisgebender Person und interner Meldestelle ermöglichen.

Alle gegen die hinweisgebende Person gerichteten Repressalien sind ausdrücklich verboten. Das heißt, dass jegliche ungerechtfertigte Benachteiligungen, wie z.B. Kündigungen, Abmahnungen, Versagung einer Beförderung oder Mobbing unerlaubt sind. Hierfür besteht zum Schutz der hinweisgebenden Person vor beruflichen Nachteilen nach einer Meldung zudem eine Beweislastumkehr. Rügt eine hinweisgebende Person in Folge einer Meldung einen beruflichen Nachteil, so trägt allein der/die Arbeitgeber*in die Beweislast dafür, dass diese*r nicht im Zusammenhang mit der Meldung steht.

Welche Folgen hat ein Verstoß?

Den Unternehmen, die den Anforderungen und Verpflichtungen nicht oder nicht fristgemäß nachkommen, drohen hohe Bußgelder. Dabei kann ein Verstoß gegen die Pflicht zur Einrichtung einer internen Meldestelle mit bis zu 20.000 Euro geahndet werden. Auch ein vorsätzlicher oder aber auch nur fahrlässiger Verstoß gegen die Pflicht zur Wahrung der Vertraulichkeit der Identität der hinweisgebenden Personen ist mit einem Bußgeld bewährt. Zudem bestehen in der Folge möglicherweise Schadensersatzansprüche. Insbesondere soll ein Verstoß gegen das Repressalienverbot mit der Möglichkeit von der Verhängung von bis zu 50.000 Euro Bußgeld verhindert werden. Es empfiehlt sich also, auf ein fachlich kompetentes Hinweisgebermanagement der internen Meldestelle zu achten.

Aber auch hinweisgebenden Personen drohen Bußgelder und die Geltendmachung etwaiger Schadensersatzansprüche bei vorsätzlichen Falschmeldungen.

Gerne prüfen wir in Ihrem konkreten Fall, ob Ihr Unternehmen von dem Hinweisgeberschutzgesetz betroffen ist und beraten Sie bei der Durchsetzung der Verpflichtungen.

DFK ranked sixth largest association in the world

DFK International has been ranked as the sixth largest association in the world by a leading industry magazine.

BSKP Dr. Broll · Schmitt · Kaufmann & Partner has been a proud m…

DFK International has been ranked as the sixth largest association in the world by a leading industry magazine.

BSKP Dr. Broll · Schmitt · Kaufmann & Partner has been a proud member of DFK International for 5 years.

The association has moved up one spot in the ratings to achieve sixth place in the International Accounting Bulletin’s (IAB’s) annual 2022 World Survey Report.

The report is based on collective fee income, with DFK International members firms achieving a turnover of $1.532 billion.

DFK has sat in seventh place for 10 years, but has moved up the list after achieving a growth rate of three per cent compared to the previous year.

The association now has 230 member firms, 1,413 partners, 13,919 staff members and 455 offices in 94 countries.

IAB is the only global magazine covering the professional services world. Focusing on business issues affecting accounting firms, networks and associations, it is a trusted source for leading accounting news, as well as vital data and analysis provided by its survey features.

It is regarded as a must-read title by the world’s leading accounting professionals, and is supported by an advisory board comprising a roll call of international CEOs.

Martin Sharp, executive director of DFK International, said: “We are very proud to be among the leading associations worldwide.

“Moving up to sixth place demonstrates that despite the pandemic, DFK remains one of the strongest associations in the world and our member firms have continued to grow, which is a fantastic achievement.

“We have seen growth across all services lines, particularly in North America, which shows that our members have continued to provide outstanding support to their clients in a challenging environment and in-turn have expanded their practices.

“We now look forward to another successful year as we continue to do business and share knowledge and best practice to achieve further growth.”

To learn more about DFK International www.dfk.com

07.01.2021

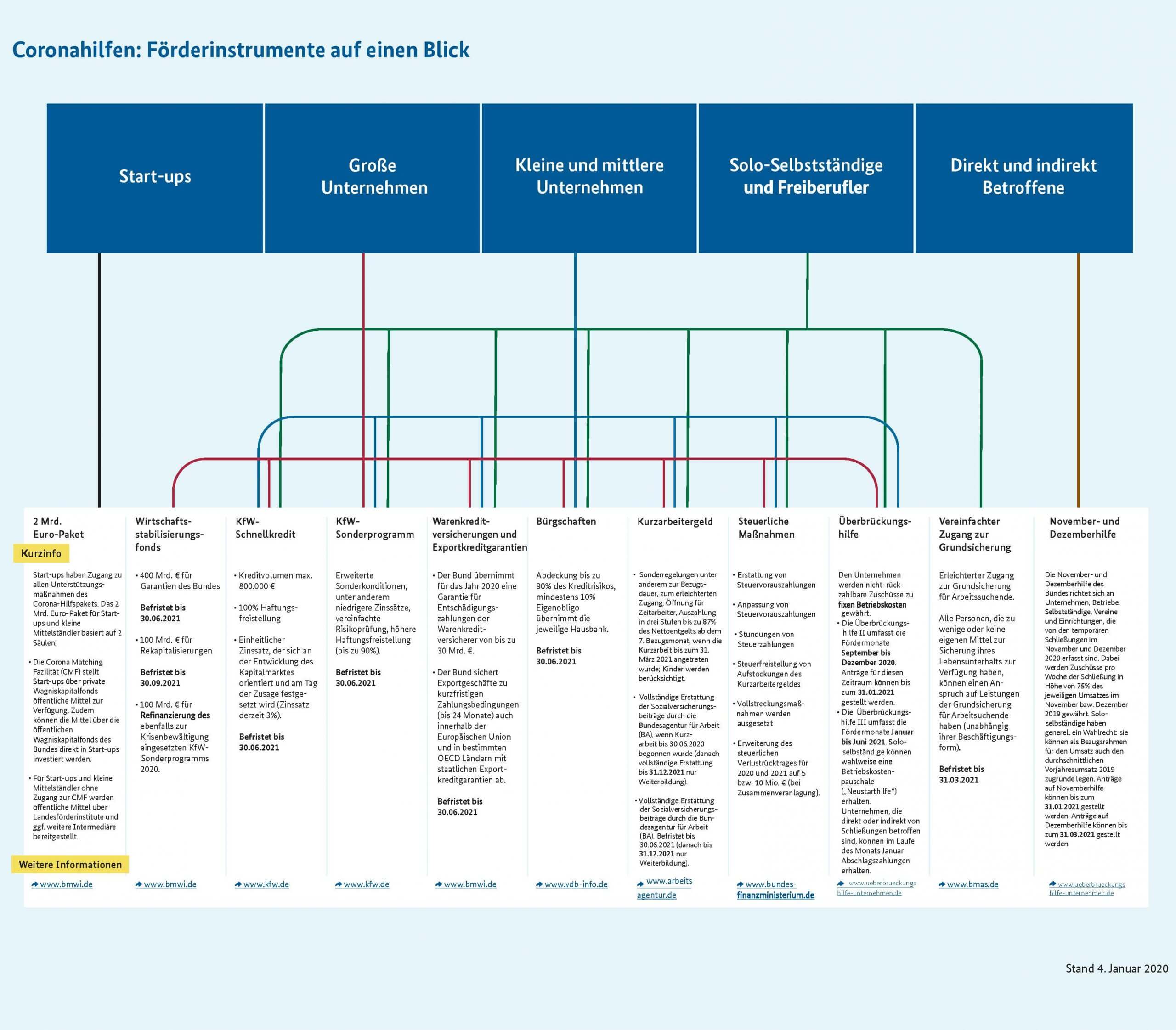

Coronahilfen: Förderinstrumente auf einen Blick

In der unten stehenden Infografik des BmWi sind die aktuellen Coronahilfen aufgeführt.

Weitere Informatione…

07.01.2021

Coronahilfen: Förderinstrumente auf einen Blick

In der unten stehenden Infografik des BmWi sind die aktuellen Coronahilfen aufgeführt.

Weitere Informationen zur Unterstützung von Unternehmen finden Sie auf der Homepage des Bundesministeriums für Wirtschaft und Energie.

03.04.2020

Zuschuss des Bundes

1. Antragsberechtigte: sind Soloselbständige, Angehörige der Freien Berufe und kleine Unternehmen einschließlich Landwirte mit bis zu 10 Beschäftigten (Vollzeitäquivalente), die wirtschaftlich am Markt als Unternehmen tätig sind. Sie müssen ihre Tätigkeit von einer inländischen Betriebsstätte oder einem inländischen Sitz der Geschäftsführung aus ausführen und bei einem deutschen Finanzamt angemeldet sein.

2. Nachweis des Liquiditätsengpasses durch Corona-Krise: Der Antragsteller muss versichern, dass er durch die Corona-Pandemie in wirtschaftliche Schwierigkeiten geraten ist. Antragstellende Unternehmen dürfen sich nicht bereits am 31.12.2019 in finanziellen Schwierigkeiten befunden haben.

3. Auszahlung über die Länder: Länder haben die Umsetzung und Auszahlung der Hilfen übernommen.

4. Unbürokratisches Antragsverfahren: Das Soforthilfe-Programm verzichtet bewusst auf ein bürokratisches Antragsverfahren, um eine rasche und unbürokratische Auszahlung zu gewährleisten. Die Angaben zum Antrag müssen aber richtig sein — Falschangaben können den Tatbestand des Subventionsbetrugs erfüllen und zu entsprechenden strafrechtlichen Konsequenzen führen. Anträge können bei den zuständigen Ansprechpartnern in den Ländern in Kürze elektronisch gestellt werden.

5. Kumulierung mit anderen Beihilfen und steuerliche Relevanz: Eine Kumulierung mit anderen Hilfen im Zusammenhang mit der Corona-Pandemie ist grundsätzlich möglich. Eine Überkompensation ist aber zurückzuzahlen.

6. Versteuerung Zuschuss: Zwar ist der Zuschuss grundsätzlich steuerpflichtig, aber das wirkt sich erst dann aus, wenn die Steuererklärung für 2020 eingereicht werden muss, also frühestens im nächsten Jahr. Nur wenn im Jahr 2020 ein positiver Gewinn erwirtschaftet wurde, wird dann auf den Zuschuss der individuelle Steuersatz fällig. Der Zuschuss wird er bei den Steuervorauszahlungen für 2020 nicht berücksichtigt.

Corona-Hilfen für Unternehmen aus Baden-Württemberg

Auch Baden-Württemberg gewährt finanzielle Soforthilfen für Soloselbstständige, Kleinst- und kleine Unternehmen sowie Angehörige der Freien Berufe, die unmittelbar durch die Corona-Pandemie wirtschaftlich geschädigt sind. Die Unterstützung besteht in einem einmaligen, nicht rückzahlbaren Zuschuss und dient der Liquiditätsüberbrückung. Von diesem Mittwoch an (25. März) können Anträge gestellt werden: Richtlinie „Soforthilfe Corona“ Baden-Württemberg

Wer erhält den Zuschuss?

Antragsberechtigt sind Soloselbstständige (inkl. Freie Künstler*innen), Kleinst- und kleine Unternehmen (inkl. Sozialunternehmen, sofern diese aktiv am Wirtschaftsleben teilnehmen) sowie Angehörige der Freien Berufe mit bis zu 50 Beschäftigten (Vollzeitäquivalente) und Hauptsitz in Baden-Württemberg. Soloselbständige sind insoweit antragsberechtigt, als dass sie mit ihrer selbständigen Tätigkeit das Haupteinkommen oder zumindest ein Drittel des Nettoeinkommens eines Haushalts bestreiten.

Voraussetzung ist eine unmittelbar infolge der Corona-Pandemie entstandene existenzbedrohliche Wirtschaftslage. Die Liquiditätsengpässe / Umsatzeinbrüche / Honorarausfälle sind durch Eidesstattliche Versicherung schriftlich auf den amtlich vorgesehenen Antragsformularen (siehe unten) zu bestätigen.

Wie hoch ist der Zuschuss?

9.000 Euro für antragsberechtigte Soloselbstständige

9.000 Euro für Antragsberechtigte mit bis zu 5 Beschäftigen

15.000 Euro für Antragsberechtigte mit bis zu 10 Beschäftigen

30.000 Euro für Antragsberechtigte mit bis zu 50 Beschäftigen

Die Obergrenze für die Höhe der Förderung entspricht dem unmittelbar infolge der Corona-Pandemie verursachten Liquiditätsengpass oder entsprechenden Umsatzeinbruch, maximal jedoch den oben genannten Förderbeträgen.

Wie kann ich den Zuschuss beantragen?

Antragsformulare und notwendigen Erklärungen werden ab Mittwoch auf der Homepage des baden-württembergischen Wirtschaftsministeriums zu finden sein: https://wm.baden-wuerttemberg.de/de/startseite/

Anträge können bei der sachlich und örtlich zuständigen Kammer eingereicht werden – bei der jeweiligen Industrie- und Handelskammer (sachlich zuständig auch für alle Soloselbstständigen, Angehörigen der Freien Berufe und Unternehmen ohne Kammermitgliedschaft) sowie bei der jeweiligen Handwerkskammer. Die Kammern übernehmen die Vorprüfung der Antragsberechtigung und leiten die Anträge anschließend an die L‑Bank zur Bewilligung weiter.

Überweisung der Finanzhilfe erfolgt durch die L‑Bank unmittelbar auf die Konten der antragstellenden Soloselbstständigen, Kleinst- und kleine Unternehmen oder Angehörigen der Freien Berufe.

Weitere Unterstützungsangebote (auch für Unternehmen mit mehr als 50 Beschäftigten)

Steuerliche Erleichterungen: Das Bundesfinanzministerium hat zusammen mit den Landesfinanzministerien steuerliche Maßnahmen zur Unterstützung von Unternehmen beschlossen, die von der Ausbreitung des Virus betroffen sind. Zentrale Maßnahmen zur Liquiditätssicherung sind:

Stundung von Steuerzahlungen. Im Fall einer Stundung ist das SEPA-Lastschriftmandat rechtzeitig zu widerrufen. Hierfür steht Ihnen in der Umsatzsteuer-Voranmeldung die Kennziffer 26 zur Verfügung.

Anpassung der Vorauszahlungen

Die Sondervorauszahlung zur Umsatzsteuer für das Jahr 2020 kann auf Antrag teilweise oder vollständig (d.h. auf 0,- Euro) herabgesetzt werden. Die gewährte Dauerfristverlängerung bleibt dabei bestehen

Wer sich Steuern stunden lässt, zahlt keine Zinsen und muss auch keine Vollstreckung fürchten. Das gilt für die Einkommensteuer, Körperschaftsteuer und die Umsatzsteuer. Säumniszuschläge werden ebenfalls erlassen. Stundungen der Gewerbesteuer werden von der jeweiligen Gemeinde bearbeitet. Das Formular ist auf der zentralen Homepage der Finanzämter Baden-Württemberg abrufbar unter https://finanzamt-bw.fv-bwl.de/,Lde/Steuererleichterungen+aufgrund+der+Auswirkungen+des+Coronavirus

Förderinstrumente der L‑Bank: Den Unternehmen – sowohl der gewerblichen Wirtschaft als auch der freien Berufe – stehen darüber hinaus zur kurzfristigen Überbrückung von Liquiditätsengpässen die etablierten Förderinstrumente der L‑Bank zur Verfügung. Dieses Instrumentarium kann jederzeit und in erforderlichem Umfang genutzt werden. Eine Übersicht der Hilfsangebote der L‑Bank für Unternehmen, die durch das Corona-Virus in wirtschaftliche Schwierigkeiten geraten sind, können unter nachfolgendem Link abgerufen werden. Dort finden Sie auch alle Nummern der Informations-Hotline bei der L‑Bank: https://www.l‑bank.de/artikel/lbank-de/tipps_themen/programmangebot-der-l-bank-bei-abflauender-konjunktur-und-krisensituationen.html

Update: Sonderprogramm für “kleine Unternehmen” und Selbstständige

Am Montag, den 23.03.2020, startete das Programm „Sachsen hilft Sofort“, welches sich an alle Unternehmen richtet, mithin auch an Solo-Selbständige und Freiberufler.

Wer kann den Antrag stellen?

Antragsberechtigt sind alle Unternehmen mit Betriebsstätte im Freistaat Sachsen. Der Jahresumsatz darf dabei einen Betrag von 1 Mio. EUR nicht übersteigen. Dies bezieht sich auf den Jahresumsatz per 31.12.2019.

Wo kann der Antrag gestellt werden?

Der Antrag kann bei der sächsischen Aufbaubank Förderbank (SAB) gestellt werden: Pirnaische Straße 9, 01069 Dresden. Dort erhalten Sie auch das Antragsformular unter www.sab.sachsen.de.

Müssen Voraussetzungen erfüllt werden?

Ja, der Antragsteller muss zum 31.12.2019 wirtschaftlich „gesund“ gewesen sein. Für das laufende Geschäftsjahr muss ein Umsatzrückgang von mindestens 20% sowie darüber hinaus die Rückzahlung des Darlehens innerhalb der Laufzeit zu erwarten sein. Wie hoch die Anforderungen an die Darlegung dieser Voraussetzungen sind, insbesondere, welche Anforderungen an das Kriterium des wirtschaftlich „gesunden“ Unternehmens sowie an den zu erwartenden Umsatzrückgang gestellt werden, bleibt abzuwarten. Nach dem derzeit vorliegenden Antragsformular scheint hier eine einfache Angabe des ursprünglich geplanten Umsatzes sowie des nunmehr erwarteten Umsatzes ausreichend zu sein.

Was beinhaltet das Programm?

Durch das Programm werden Darlehen bis zu 50.000,00 €, in Ausnahmefällen bis zu 100.000,00 €, ausgegeben.

Welche Laufzeit gilt für das Darlehen?

Das Darlehen wird für eine Laufzeit von 10 Jahren zinslos vergeben. Die ersten 3 Jahre sind dabei tilgungsfrei, d.h. in diesem Zeitraum muss das Darlehen nicht zurückgezahlt werden. Sondertilgungen sind möglich. Weiterhin ist das Darlehen nachrangig, das heißt, dass das Darlehen erst zu bedienen ist, wenn alle anderen Forderungen bedient wurden. Der Wirtschaftsminister Martin Dulig stellt darüber hinaus klar, „dass das Soforthilfe-Darlehen keine neue Last“ für Unternehmen darstellen soll. So kommt nach Ablauf der 10-jährigen Laufzeit unter anderem ein (Teil-)Erlass in Betracht, wenn andernfalls die Existenz gefährdet ist.

Sind Besonderheiten zu beachten?

Ja, bei Anspruch auf Entschädigungsleistungen nach dem Infektionsschutzgesetz und/oder Versicherungsleistungen sind diese zuerst in Anspruch zu nehmen. Nur für den darüberhinausgehenden Liquiditätsbedarf wird das Darlehen gewährt.

Aus unserer Sicht sollte der Antrag dennoch gestellt werden: Derzeit ist noch völlig ungeklärt, ob die Ansprüche nach § 56 IfSG aufgrund der erlassenen Allgemeinverfügungen bestehen, unter Juristen werden hier unterschiedliche Ansichten vertreten. Dies darf aus unserer Sicht nicht dazu führen, dass die Risiken auf den Schultern der Unternehmer abgeladen werden. Ziel des Programms ist es, den Umsatzrückgang, mit welchen Unternehmen aufgrund der Coronavirus-Pandemie konfrontiert sind, abzufedern und die Unternehmen an dieser Stelle zu unterstützen. Dieses Ziel wird verfehlt, wenn Unternehmen an dieser Stelle auf möglicherweise bestehende Ansprüche verwiesen werden, über welche zum Zeitpunkt der Antragstellung noch gar nicht entschieden wurde. Dies insbesondere vor dem Hintergrund, dass der Antrag nach § 56 IfSG mutmaßlich mit einer längeren Bearbeitungszeit einhergeht und folglich keinen kurzfristigen Schutz vor Liquiditätsengpässen bieten kann. Wir empfehlen an dieser Stelle, die Erklärung unter Ziffer 8.1 abzugeben, solange über die Entschädigung nach § 56 IfSG noch nicht entschieden ist. Letztlich enthält die Ziffer lediglich eine Klarstellung dahingehend, dass diese Ansprüche vorrangig in Anspruch zu nehmen sind und bei einer Überkompensation eine Rückzahlung zu erfolgen hat. Sollte sodann ein Antrag auf Entschädigung nach § 56 IfSG gestellt und positiv verbeschieden werden, ist das Darlehen zurück zu zahlen.

Sollten Sie Hilfe bei der Beantragung benötigen, stehen wir Ihnen gern zur Verfügung

Sonderprogramm für kleine Unternehmen und Freiberufler

Die Aufbaubanken der Länder haben unterschiedliche Möglichkeiten, um im Ernstfall betroffenen Unternehmen unter die Arme zu greifen. Die Sächsische Aufbaubank (SAB) beispielsweise, hat eine Beratungshotline eingerichtet, bei welcher sich Unternehmen, welche aufgrund der Pandemie in Schwierigkeiten geraten, beraten lassen können (Tel.: 0351/ 4910 1100).

Darüber hinaus plant der Freistaat Sachsen ein “Sonderprogrammfür kleine Unternehmen und Freiberufler mit bis zu 5 Beschäftigten, mit Sitz oder Betriebsstätte im Freistaat Sachsen“ welche aufgrund des Coronavirus Umsatzrückgänge zu verzeichnen haben. Derzeit werden die Bedingungen und Antragsverfahren erarbeitet.

Geplant sind zinslose, nachrangige Liquiditätsdarlehen in Höhe von 50.000,00 €, in Ausnahmefällen von 100.000,00 €, mit einer Laufzeit von 8 Jahren zur Verfügung zu stellen. Die ersten 3 Jahre sollen dabei tilgungsfrei zur Verfügung gestellt werden.

Wie schnell dieses Programm nunmehr umgesetzt werden kann, bleibt abzuwarten. Bei der Gewährung derartiger Zuschüsse handelt es sich grundsätzlich um Beihilfen im Sinne des Europarechts. Beihilfe sind nach den Regelungen des Vertrages über die Arbeitsweise der europäischen Union (AEUV) von der europäischen Kommission zu genehmigen, wenn keine Regelungen bestehen, welche eine derartige Beihilfe erlauben.

Die Kommission hat gewisse Beihilfen bereits genehmigt, so unter anderem Beihilfen für Unternehmen, welche öffentliche Veranstaltungen absagen oder verschieben müssen und hierdurch finanzielle Schäden erleiden. Es ist daher davon auszugehen, dass auch die nunmehr geplanten Beihilfen schnell durch die Kommission geprüft werden, wobei einiges dafürspricht, dass die Beihilfen genehmigt werden.

Bei weiteren Entwicklungen werden wir berichten.

Neuer Standort in Chemnitz

Ab Juni 2020 eröffnen wir unseren neuen Standort in Chemnitz und begrüßen unsere Mandanten aus Chemnitz und Umgebung vor Ort.

Unsere Kontaktdaten:…

Neuer Standort in Chemnitz

Ab Juni 2020 eröffnen wir unseren neuen Standort in Chemnitz und begrüßen unsere Mandanten aus Chemnitz und Umgebung vor Ort.

(14.05.2020) Der Bundesgerichtshof hat ein Verfahren über die Vergütung eines Ingenieurs ausgesetzt und dem Gerichtshof der Europäischen Union (EuGH) mehrere Fragen zu den Fo…

(14.05.2020) Der Bundesgerichtshof hat ein Verfahren über die Vergütung eines Ingenieurs ausgesetzt und dem Gerichtshof der Europäischen Union (EuGH) mehrere Fragen zu den Folgen der vom EuGH in seinem Urteil vom 04.07.2019 (IBR 2019, 436) angenommenen Unionsrechtswidrigkeit der Mindestsätze in der HOAI für laufende Gerichtsverfahrens zwischen Privatpersonen vorgelegt.

Der EuGH hatte in diesem Urteil in einem von der Europäischen Kommission betriebenen Vertragsverletzungsverfahren entschieden, dass die Bundesrepublik Deutschland dadurch gegen ihre Verpflichtungen aus Art. 15 Abs. 1, Abs. 2 Buchstabe g) und Abs. 3 der Richtlinie 2006/123/EG des Europäischen Parlaments und des Rates vom 12. Dezember 2006 über Dienstleistungen im Binnenmarkt (Dienstleistungsrichtlinie) verstoßen hat, dass sie verbindliche Honorare für die Planungsleistungen von Architekten und Ingenieuren beibehalten hat.

Sachverhalt: Der Kläger, der ein Ingenieurbüro betreibt, verlangt von der Beklagten die Zahlung restlicher Vergütung aufgrund eines im Jahre 2016 abgeschlossenen Ingenieurvertrages, in dem die Parteien für die vom Kläger zu erbringenden Ingenieurleistungen bei einem Bauvorhaben der Beklagten ein Pauschalhonorar in Höhe von 55.025 Euro vereinbart hatten.

Nachdem der Kläger den Ingenieurvertrag gekündigt hatte, rechnete er im Juli 2017 seine erbrachten Leistungen in einer Honorarschlussrechnung auf Grundlage der Mindestsätze der Verordnung über die Honorare für Architekten- und Ingenieurleistungen (HOAI) in der Fassung aus dem Jahr 2013 ab. Mit der Klage hat er eine noch offene Restforderung in Höhe von 102.934,59 Euro brutto geltend gemacht.

Bisheriger Prozessverlauf: Das Landgericht hat die Beklagte zur Zahlung von 100.108,34 Euro verurteilt. Auf die Berufung der Beklagten hat das Oberlandesgericht die Beklagte zur Zahlung von 96.768,03 Euro verurteilt. Mit der vom Oberlandesgericht zugelassenen Revision verfolgt die Beklagte ihren Antrag auf vollständige Klageabweisung weiter.

Das Oberlandesgericht hat die Auffassung vertreten, dem Kläger stehe ein restlicher vertraglicher Zahlungsanspruch nach den Mindestsätzen der HOAI (2013) zu. Die im Ingenieurvertrag getroffene Pauschalpreisvereinbarung sei wegen Verstoßes gegen den Mindestpreischarakter der HOAI als zwingendes Preisrecht unwirksam. Das in einem Vertragsverletzungsverfahren gegen die Bundesrepublik Deutschland ergangene Urteil des EuGH ändere nichts an der Anwendbarkeit der maßgeblichen Bestimmungen der HOAI zum Mindestpreischarakter. Das Urteil binde nur den Mitgliedstaat, der den europarechtswidrigen Zustand beseitigen müsse, entfalte hingegen für den einzelnen Unionsbürger keine Rechtswirkung. Eine Nichtanwendung der Mindestsätze der HOAI in einem Rechtsstreit zwischen Privatpersonen könne auch nicht auf die Dienstleistungsrichtlinie gestützt werden, der keine unmittelbare Wirkung zu Lasten einzelner Unionsbürger zukomme. Es bestehe kein Anwendungsvorrang der Dienstleistungsrichtlinie gegenüber den unionsrechtswidrigen Regelungen der HOAI. Eine richtlinienkonforme Auslegung des zwingenden Preisrechts gemäß § 7 HOAI sei ausgeschlossen.

Entscheidung des Bundesgerichtshofs: Der unter anderem für Rechtsstreitigkeiten über Architekten- und Ingenieurverträge zuständige VII. Zivilsenat des Bundesgerichtshofs hat das Verfahren ausgesetzt und dem EuGH in einem Vorabentscheidungsersuchen nach Art. 267 AEUV folgende Fragen vorgelegt:

Folgt aus dem Unionsrecht, dass Art. 15 Abs. 1, Abs. 2 Buchstabe g) und Abs. 3 der Dienstleistungsrichtlinie im Rahmen eines laufenden Gerichtsverfahrens zwischen Privatpersonen in der Weise unmittelbare Wirkung entfaltet, dass die dieser Richtlinie entgegenstehenden nationalen Regelungen in § 7 HOAI, wonach die in dieser Honorarordnung statuierten Mindestsätze für Planungs- und Überwachungsleistungen der Architekten und Ingenieure — abgesehen von bestimmten Ausnahmefällen — verbindlich sind und eine die Mindestsätze unterschreitende Honorarvereinbarung in Verträgen mit Architekten oder Ingenieuren unwirksam ist, nicht mehr anzuwenden sind?

Sofern Frage 1 verneint wird: Liegt in der Regelung verbindlicher Mindestsätze für Planungs- und Überwachungsleistungen von Architekten und Ingenieuren in § 7 HOAI durch die Bundesrepublik Deutschland ein Verstoß gegen die Niederlassungsfreiheit gemäß Art. 49 AEUV oder gegen sonstige allgemeine Grundsätze des Unionsrechts?

Sofern Frage 2 a) bejaht wird: Folgt aus einem solchen Verstoß, dass in einem laufenden Gerichtsverfahren zwischen Privatpersonen die nationalen Regelungen über verbindliche Mindestsätze (hier: § 7 HOAI) nicht mehr anzuwenden sind?

Bei Anwendung der deutschen Regelungen in § 7 HOAI hätte die Revision der Beklagten keinen Erfolg, weil die Pauschalhonorarvereinbarung der Parteien unwirksam wäre und dem Kläger auf Grundlage der Mindestsätze der HOAI ein Anspruch auf Zahlung von 96.768,03 Euro zustünde.

§ 7 HOAI kann nicht unter Berücksichtigung des EuGH-Urteils vom 4. Juli 2019 (C‑377/17) richtlinienkonform dahin ausgelegt werden, dass die Mindestsätze der HOAI im Verhältnis zwischen Privatpersonen grundsätzlich nicht mehr verbindlich sind und daher einer die Mindestsätze unterschreitenden Honorarvereinbarung nicht entgegenstehen. Die Auslegung des nationalen Rechts darf nicht dazu führen, dass einer nach Wortlaut und Sinn eindeutigen Norm ein entgegengesetzter Sinn gegeben oder der normative Gehalt der Norm grundlegend neu bestimmt wird. Demgemäß kommt eine richtlinienkonforme Auslegung nur in Frage, wenn eine Norm tatsächlich unterschiedliche Auslegungsmöglichkeiten im Rahmen dessen zulässt, was der gesetzgeberischen Zweck- und Zielsetzung entspricht. Der Gesetz- und Verordnungsgeber hat mit den Regelungen in § 7 HOAI und der dieser Bestimmung zu Grunde liegenden Ermächtigungsgrundlage eindeutig zum Ausdruck gebracht, dass eine unterhalb der verbindlichen Mindestsätze liegende Honorarvereinbarung für Architekten und Ingenieurgrundleistungen — von bestimmten Ausnahmen abgesehen — unwirksam ist und sich die Höhe des Honorars in diesem Fall nach den Mindestsätzen bestimmt.

Die Entscheidung über die Revision hängt maßgeblich von der Beantwortung der dem EuGH vorgelegten ersten Frage zur unmittelbaren Wirkung von Art. 15 Abs. 1, Abs. 2 Buchstabe g) und Abs. 3 der Dienstleistungsrichtlinie im Rahmen eines laufenden Gerichtsverfahrens zwischen Privatpersonen ab. Angesichts zahlreicher gegenläufiger obergerichtlicher Entscheidungen sowie Meinungsäußerungen im Schrifttum, die ihre inhaltlich konträren Standpunkte jeweils aus der bisherigen Rechtsprechung des EuGH ableiten, ist die richtige Anwendung des Unionsrechts nicht von vornherein derart eindeutig (“acte claire”) oder durch Rechtsprechung in einer Weise geklärt (“acte éclairé”), dass kein vernünftiger Zweifel verbleibt.

Der Bundesgerichtshof neigt dazu, keine unmittelbare Wirkung von Art. 15 Abs. 1, Abs. 2 Buchstabe g) und Abs. 3 der Dienstleistungsrichtlinie in der Weise anzunehmen, dass die dieser Richtlinie entgegenstehenden nationalen Regelungen in § 7 HOAI in laufenden Gerichtsverfahren zwischen Privatpersonen nicht mehr angewendet werden können. Zwar ist Art. 15 der Dienstleistungsrichtlinie auch auf rein innerstaatliche Sachverhalte — wie im Streitfall — anwendbar. Zudem ist in der Rechtsprechung des EuGH anerkannt, dass sich der Einzelne gegenüber dem Mitgliedstaat in bestimmten Fällen unmittelbar auf eine Richtlinie berufen kann, wenn diese nicht fristgemäß oder nur unzulänglich in das nationale Recht umgesetzt wurde und die Richtlinienbestimmung inhaltlich als unbedingt und hinreichend genau erscheint. Allerdings kann eine Richtlinie grundsätzlich nicht selbst Verpflichtungen für einen Einzelnen begründen, so dass ihm gegenüber eine Berufung auf die Richtlinie als solche nicht möglich ist. Eine Richtlinie kann demgemäß grundsätzlich auch nicht in einem Rechtsstreit zwischen Privaten angeführt werden, um die Anwendung der Regelung eines Mitgliedstaats, die gegen die Richtlinie verstößt, auszuschließen.

Soweit der EuGH in seiner bisherigen Rechtsprechung in bestimmten Ausnahmefällen — bei Unmöglichkeit einer richtlinienkonformen Auslegung — eine Nichtanwendung unionsrechtswidriger nationaler Vorschriften zwischen Privatpersonen bejaht hat, wird der Streitfall nach Auffassung des Bundesgerichtshofs hiervon nicht erfasst.

Für den Fall, dass die erste Vorlagefrage verneint wird, hängt die Entscheidung des Rechtsstreits von der Beantwortung der weiteren Vorlagefragen zu einem möglichen Verstoß der in der HOAI festgelegten Mindestsätze gegen die Niederlassungsfreiheit gemäß Art. 49 AEUV oder gegen sonstige allgemeine Grundsätze des Unionsrechts sowie den Folgen eines solchen Verstoßes für ein laufendes Gerichtsverfahren zwischen Privatpersonen ab. Ein Verstoß gegen die Niederlassungsfreiheit kann nach Einschätzung des Bundesgerichtshofs nicht ausgeschlossen werden. Der EuGH hat diese Frage in seinem Urteil vom 04.07.2019 (C‑377/17, IBR 2019, 436) ausdrücklich offengelassen.

BGH, Beschluss vom 14.05.2020 — VII ZR 174/19

In dem weiteren verhandelten Rechtsstreit, in dem die dortige Klägerin gegen die in diesem Verfahren Beklagten Honorarnachforderungen aus mehreren in den Jahren 2010 bis 2012 geschlossenen Verträgen über die Erbringung von Architekten- und Ingenieurleistungen im Zusammenhang mit der Konzeption und Errichtung einer Biogasanlage geltend gemacht hat (vgl. Pressemitteilung Nr. 10/2020 vom 22. Januar 2020), hat der Bundesgerichtshof die klageabweisenden Entscheidungen der Vorinstanzen bestätigt und die Revision der Klägerin zurückgewiesen. In diesem Verfahren kam es auf die zwischen den Parteien auch hier im Streit stehenden Rechtsfragen zu den Folgen der vom EuGH in seinem Urteil vom 4. Juli 2019 (C‑377/17) angenommenen Unionsrechtswidrigkeit der Mindestsätze in der HOAI für laufende Gerichtsverfahren zwischen Privatpersonen nicht entscheidungserheblich an. Vielmehr war das Berufungsurteil des Oberlandesgerichts bereits auf Grundlage der diese Entscheidung selbständig tragenden Erwägung, wonach eine Unwirksamkeit der Pauschalhonorarvereinbarungen wegen Mindestsatzunterschreitung gemäß § 7 Abs. 1 HOAI (2009) aufgrund des insoweit nicht schlüssigen Vortrags der Klägerin nicht festgestellt werden konnte, jedenfalls im Ergebnis zutreffend.

Urteil vom 14.05.2020 — VII ZR 205/19

Quelle: BGH

Um das Formular abzuschicken, klicken Sie auf den Button. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Allgemein

Handels- und Gesellschaftsrecht

Veranstaltung

Lehrgang “GeschäftsFührerSchein –Zertifizierung für kompetente Geschäftsführung” — Start am 27./28. April 2020

Der Lehrgang “GeschäftsFührerSchein –Zertifizierung für kompetente Geschäftsführung” zeigt Ihnen, wie unternehmerische Herausforderungen erfüllt werden und wie Sie Risi…

Der Lehrgang “GeschäftsFührerSchein –Zertifizierung für kompetente Geschäftsführung” zeigt Ihnen, wie unternehmerische Herausforderungen erfüllt werden und wie Sie Risiken aktiv mindern können. Als (angehender) Geschäftsführer, Gesellschafter oder als Führungskraft müssen Sie sich immer wieder mit neuen Herausforderungen und Entwicklungen auseinandersetzen sowie im Wettbewerb bestehen können.

Sie erhalten in diesem Lehrgang den “GeschäftsFührerSchein”: Umfassendes Know-how von erstklassigen Experten aus Lehre, Wirtschaft und Recht. Sie lernen alle wichtigen Bereiche des unternehmerischen Handelns kennen. Das Besondere am Lehrgang ist der hohe praktische Anteil mit vielen praxisnahen Beispielen.

In Präsentationen von anderen Teams lernen Sie neue, andere Lösungsansätze kennen. Nach einer mit Erfolg abgeschlossenen schriftlichen Prüfung erhalten Sie ein Zertifikat der HTW Dresden, welches Ihre hinzu gewonnenen Kenntnisse einer kompetenten Geschäftsführung belegt.

In der Broschüre finden Sie weitere Informationen zum Lehrgang “GeschäftsFührerSchein –Zertifizierung für kompetente Geschäftsführung”.

Weitere Informationen zu unseren Leistungen finden Sie unserer ausführlichen Internetseite zum Handels- und Gesellschaftsrecht.

Mit BSKP als Sponsor zum Wunder von Dresden: Blasewitzer Tennis-Damen bejubeln den Klassenerhalt

Der TC Blau-Weiß Blasewitz, die erste ostdeutsche Mannschaft überhaupt in der 1. Tennis-Bundesliga der Damen, hat am Pfingstsonntag in einem Herzschlagfinale mit Starspiele…

Der TC Blau-Weiß Blasewitz, die erste ostdeutsche Mannschaft überhaupt in der 1. Tennis-Bundesliga der Damen, hat am Pfingstsonntag in einem Herzschlagfinale mit Starspielerin Andrea Petkovic den Klassenerhalt perfekt gemacht. Vor Rekordkulisse von 1300 Zuschauern erzielten die Damen von Blau-Weiß Blasewitz gegen den Spitzenreiter TC Bad Villbel einen 6:3 Erfolg und sorgten damit für Riesenjubel im Waldpark Dresden! Mit insgesamt 6:6 Punkten (Matchverhältnis: 29:25) landeten die Dresdnerinnen in der Endabrechnung auf Rang vier von sieben Teams.

Als Sponsor von TC Blau-Weiß Blasewitz freuen wir uns sehr über diesen Sieg und wünschen für die weiteren sportlichen Erfolge alles Gute!

Weitere Einzelheiten zum Saisonfinale finden Sie unter hier.

Um das Formular abzuschicken, klicken Sie auf den Button. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Schildern Sie uns bitte, wenn möglich, kurz Ihr Anliegen. Ihre Informationen werden absolut vertraulich behandelt.

Wir melden uns anschließend schnellstmöglich bei Ihnen zurück.